Doch das sind ehrlicherweise noch ganz schön viele Schritte und es wird einiges an Knowhow benötigt, um auf diesem Weg eine Auslandsüberweisung zu tätigen. Skype hat deswegen die Auslandstelefonie revolutionieren können, weil man eben nicht Expert:in sein musste, um einen Anruf zu tätigen.

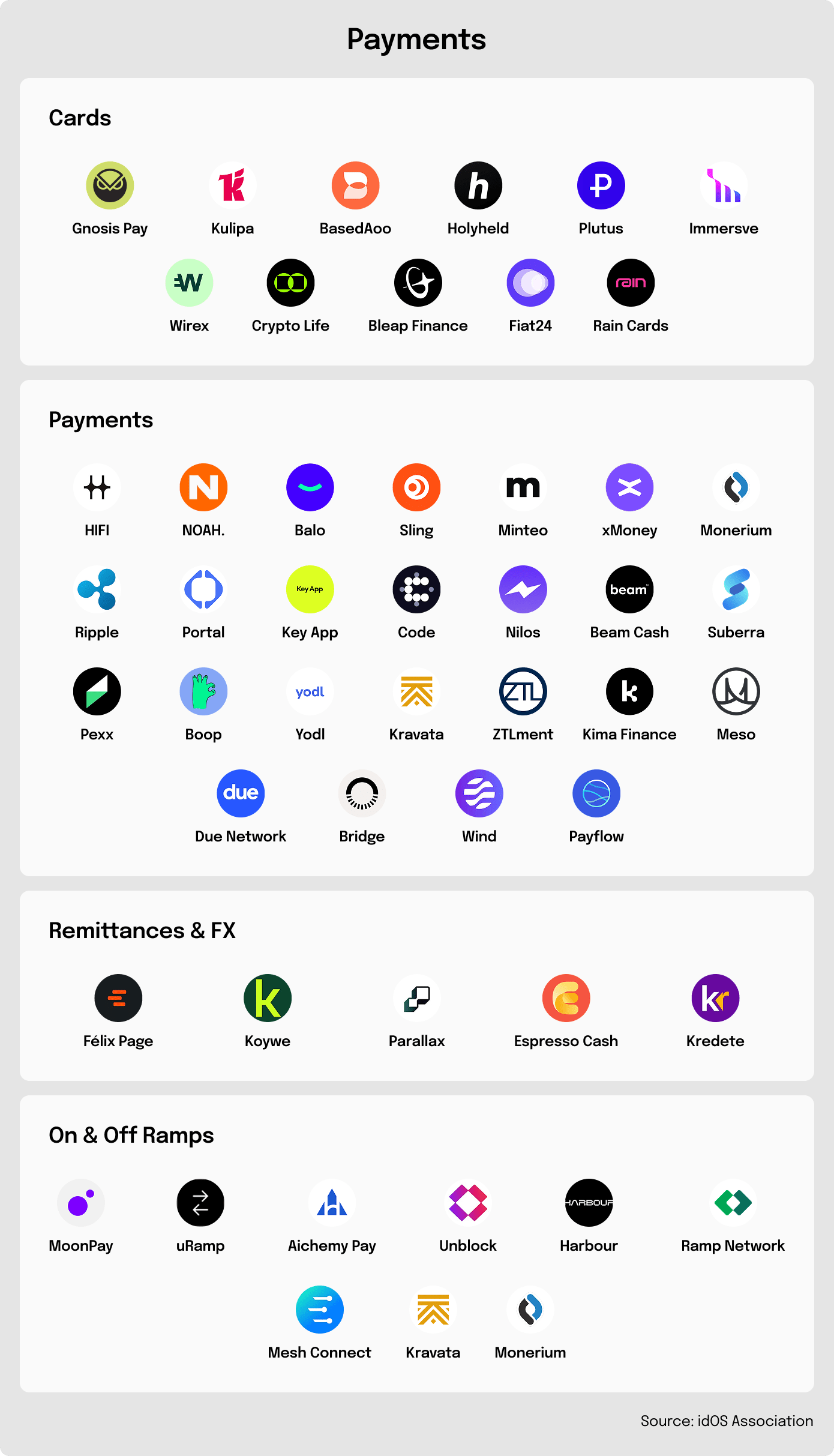

Es gibt jedoch auch schon heute Angebote, die Stablecoin-Überweisungen ins Ausland nahezu nahtlos und einfach machen, wie den Video Call in der Messenger App. Espresso Cash zum Beispiel ist eine nutzerfreundliche und leicht zu verstehende, Stablecoin-basierte Zahlungsplattform für afrikanische Märkte. Sender:innen können in der App Zahlungen mit dem an den US-Dollar gekoppelten USDC tätigen, und Empfänger:innen können das Geld dann so lange in der App belassen, bis sie es wirklich brauchen. Damit hat Espresso Cash indirekt sogar noch einen eingebauten Inflationsschutz für Fremdwährungen.

Noch nahtloser passiert die Zahlung mit Félix Pago, einem Start-up für Zahlungen zwischen den Vereinigten Staaten und Lateinamerika. Lateinamerikanische Einwanderer können damit per Whatsapp-Bot Geld in ihre Heimat schicken. Dahinter steckt genau die oben gezeigte Struktur der Abwicklung von dem Zahlungsauftrag: Es werden im Hintergrund Wallets (auf der lateinamerikanischen Kryptowährungsplattform Bitso) eröffnet und dann Geld in Stablecoin gesendet – und das alles, ohne dass man als Nutzer:in selbst ein Bankkonto eröffnen muss oder irgendwelche Details mitbekommt.