Klar ist auch: Wenn Finanzinstitute warten, bis sie ab Dezember 2027 zur EUDIW gezwungen werden, dann wird es Fintech-Wettbewerber geben, die ihnen zu der Zeit schon weit voraus sind.

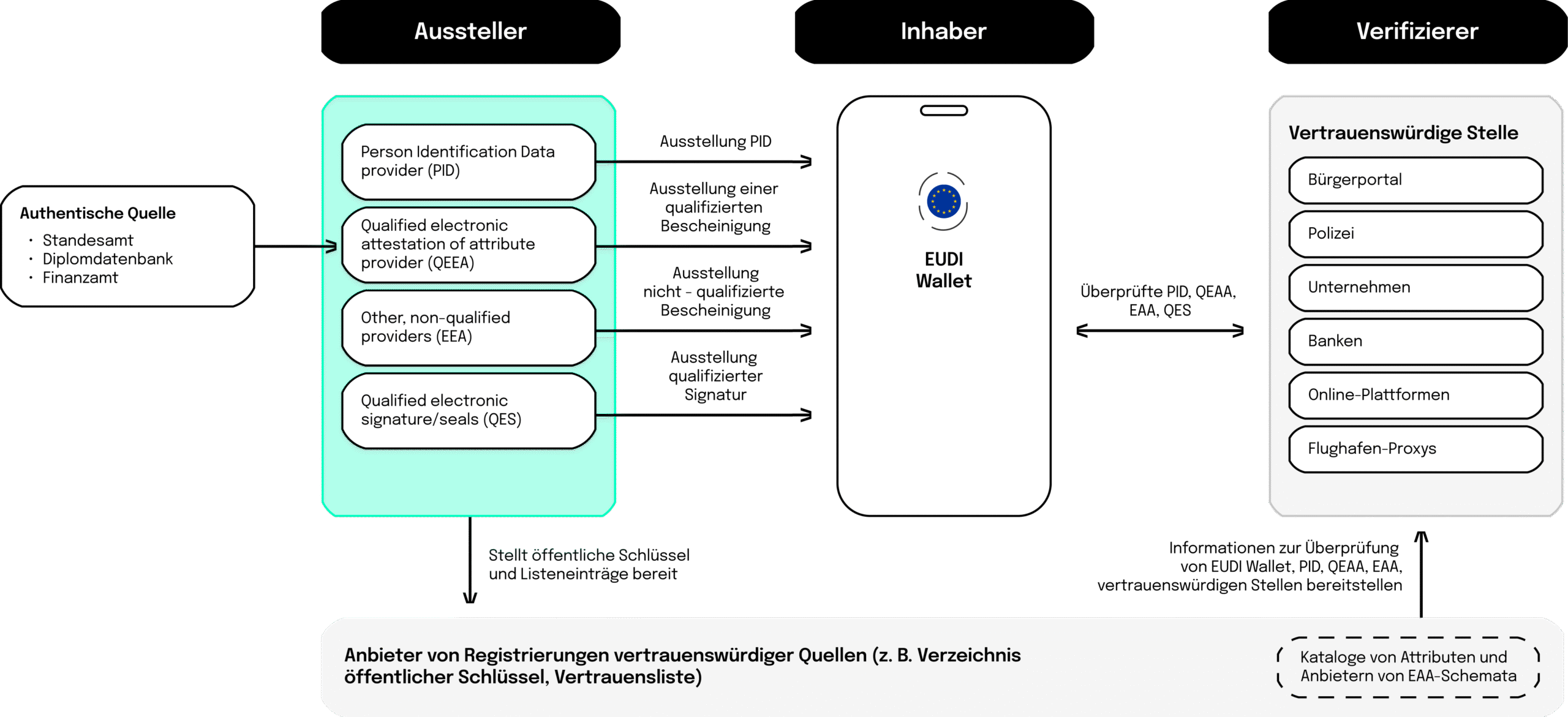

Wenn der Wettbewerbsvorteil als Argument für eine Beschäftigung mit dem Thema nicht ausreicht, dann schauen wir uns einmal an, was die EUDIW für Banken überhaupt bedeutet. Zunächst einmal wird sie primär zur Validierung von Ausweisungen im Rahmen von Know Your Customer (KYC) genutzt. Sie dient aber beispielsweise auch zur Authentifizierung im Online-Banking oder bei Vertragsabschlüssen und Signaturen. Eine Kontoeröffnung ist durch die sofortige, nahtlose Identitätsprüfung wesentlich schneller möglich bei gleichzeitig deutlich geringeren Kosten. Eine Identifikation mit der Wallet ist um ein Vielfaches billiger als beispielsweise ein VideoIdent.

Gleichzeitig ermöglicht die EUDI-Wallet die elektronische Abfrage weiterer Nachweise (z.B. Steuerbescheinigungen, Melderegisterauskünfte) in einem interoperablen EU-weiten System. Für Banken vereinfacht das Onboarding-Prozesse enorm. Wenn perspektivisch auch das Bezahlen über die Wallet möglich ist – was derzeit ebenfalls verprobt wird –, dann wird das die Kundenbindung zusätzlich steigern.

Zudem bietet die EUDI-Wallet eine mögliche Lösung eines für Banken immer schwerer wiegenden Problems: Es gibt immer mehr Betrugsfälle, Datenbank-Hacks, Deepfake-Fraud. In Identitätssystemen entwickelt es sich in Richtung sogenannter Zero-Trust-Systeme: Um Betrug zu meiden, vertraut man niemandem mehr, nicht mal den eigenen Datenbanken. Kund:innen müssen sich schon jetzt immer wieder authentifizieren, häufig über einen Gesichts-Scan, doch dem können Institute in Zeiten von Deepfakes auch nicht mehr trauen. Hier kommt nun die EUDIW ins Spiel, denn mit Hilfe der Wallets funktioniert die Authentifizierung mit moderner Kryptographie.

Und zu guter Letzt sollten Banken in puncto Compliance aufhorchen: Wenn sie nicht rechtzeitig vorbereitet sind für die verpflichtende Einbindung der EUDI-Wallet, dann sind sie schlicht und ergreifend ab Ende 2027 non-compliant.