Financial Wellbeing klingt nach Wohlfühlbegriff, ist aber eine messbare Ergebnisgröße für Resilienz, Stress und Handlungsspielraum im Finanzalltag. Der Beitrag ordnet die Begriffswelt und zeigt mit der neosfer Financial-Wellbeing-Pyramide, wie sich Innovation konsequent an Wirkung ausrichten lässt. Mit den beiden Beispielen Earned Wage Access über WageBeam sowie Family Banking über Bling.

29.01.2026

09:01 a.m.

Financial Wellbeing als Kompass für Finanzinnovationen

Finanzwissen? Fehlanzeige! Vier Aha-Momente vom FinWell Summit

Financial Wellbeing ist ein Begriff, der mir im letzten Jahr immer häufiger begegnet ist. Er klingt nach Wellness: Entspannungsmassagen, Raumduft oder Playlists, die beim Abschalten helfen. Aber das Ganze kombiniert mit Finanzen? Finanzthemen klingen für viele zunächst nicht nach Entspannung, sondern eher nach Pflichtprogramm. Passen „financial“ und „wellbeing“ also überhaupt zusammen?

Im Dezember war ich auf dem FinWell Summit, der Financial-Wellness-Veranstaltung des House of Finance and Tech in Berlin, die wir von neosfer als Partner unterstützt haben; ich durfte auch einen kleinen Beitrag zum Programm leisten. Dort hat es für mich Klick gemacht. Ich habe nicht nur besser verstanden, wofür der Begriff steht, sondern auch, warum er gerade jetzt an Bedeutung gewinnt und wie die finanzielle Situation vieler Menschen aussieht.

Als erste Orientierung eignet sich die Arbeitsdefinition des US-Verbraucherschutzes CFP: Financial Wellbeing bzw. finanzielles Wohlbefinden liegt dann vor, wenn Menschen ihre laufenden Verpflichtungen erfüllen können, sich mit Blick auf ihre finanzielle Zukunft sicher fühlen und Entscheidungen treffen können, die ihnen ein gutes Leben ermöglichen. In der Praxis bedeutet das:

- Kontrolle über die täglichen Finanzen,

- Resilienz gegenüber finanziellen Schocks,

- Freiheit bei Lebensentscheidungen und

- das Gefühl, auf Kurs zu den eigenen Zielen zu sein.

Beim FinWell Summit, besonders in der Keynote von Professorin Annamaria Lusardi von der Stanford University, hatte ich vier Aha-Momente, die mich bis heute beschäftigen:

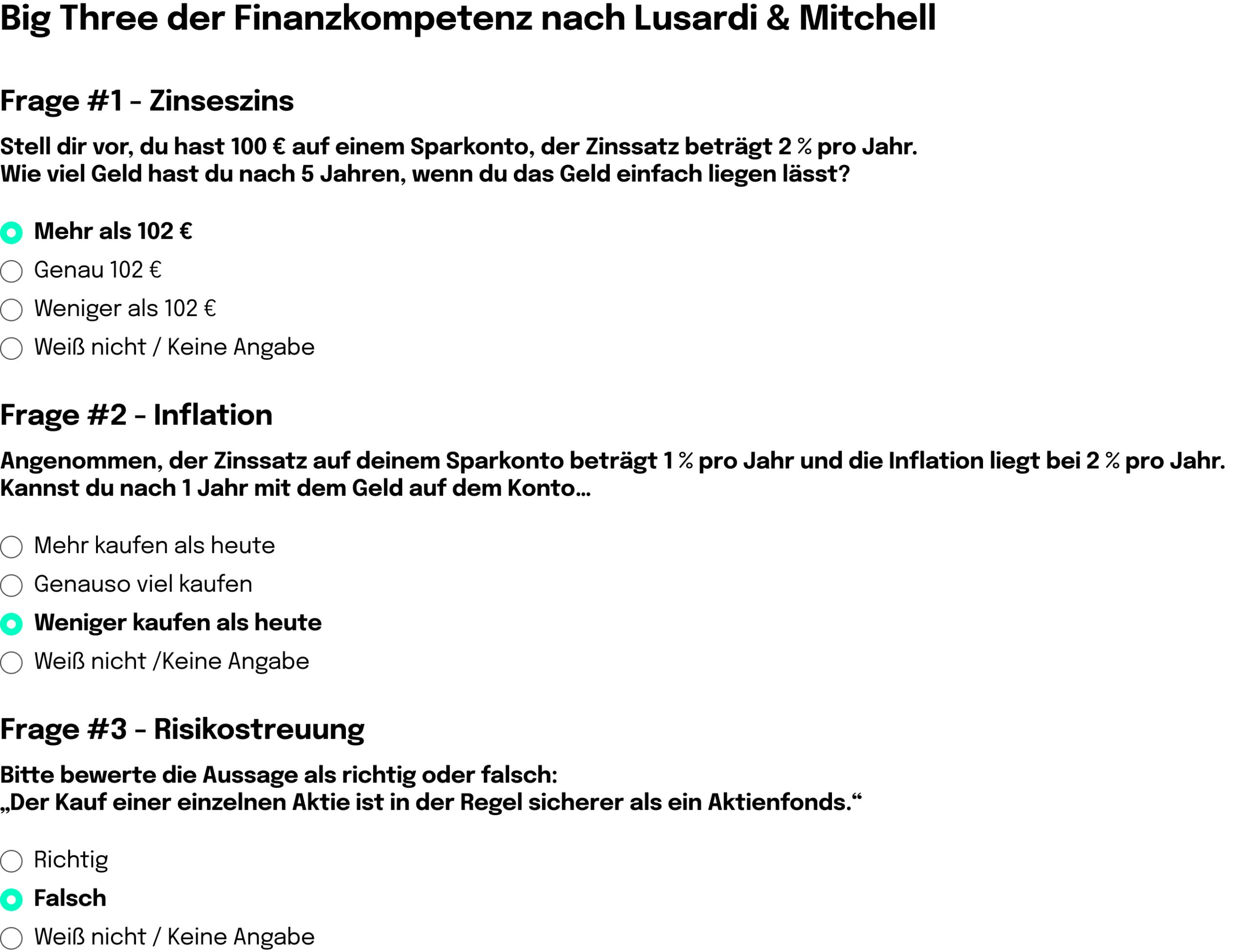

Aha #1: Selbst die einfachste Finanzkompetenz ist weltweit erschreckend niedrig. Lusardi misst die Finanzkompetenz mit drei Fragen zu Zinseszins, Inflation und Risikostreuung. Nur rund ein Drittel beantwortet alle drei korrekt (Stanford Report, 2025). Wenn so viele Menschen bereits an sehr grundlegenden Konzepten scheitern, dürfen wir uns nicht wundern, dass komplexe Produkte, volatile Lebensrealitäten, Vermögensaufbau oder die richtige Altersvorsorge schnell zu Überforderung führen.

Aha #2: Der Gender Gap ist weniger ein Erkenntnisproblem als ein Umsetzungsproblem. In vielen Gesprächen wurde klar: Häufig fehlt nicht primär Wissen, sondern finanzielles Selbstvertrauen. Wer sich unsicher fühlt, trifft Entscheidungen zu spät, gar nicht oder delegiert sie.

Aha #3: Viele Menschen nutzen Finanzprodukte, die sie nicht verstehen. Das ist kein Randphänomen. Es ist ein strukturelles Risiko – für jeden einzelnen Haushalt und in der Summe auch für Märkte.

Aha #4: Die Finanzkompetenz wird nicht besser. Die Untersuchungen der OECD/INFE in den Jahren 2016, 2020 und 2023 haben gezeigt, dass die Finanzkompetenz schwach bleibt. Das frustriert, weil wir seit Jahren über finanzielle Bildung sprechen, die Breitenwirkung aber ausbleibt.

Diese vier Beobachtungen machen greifbar, warum Financial Wellbeing mehr ist als eine neue Vokabel. Es geht nicht nur um geordnete Finanzen, sondern auch um ein finanzielles Sicherheitsgefühl als Grundlage für ein gutes Leben.

Finanzbildung ist nicht gleich Financial Wellbeing

Damit wir nicht aneinander vorbeireden, lohnt ein kurzer Begriff-Check. Finanzbildung, Finanzkompetenz und Finanzverhalten klingen ähnlich, meinen aber Verschiedenes. Grob gesagt geht es um drei Ebenen: was Menschen wissen, was sie im Alltag tun und was dabei am Ende herauskommt.

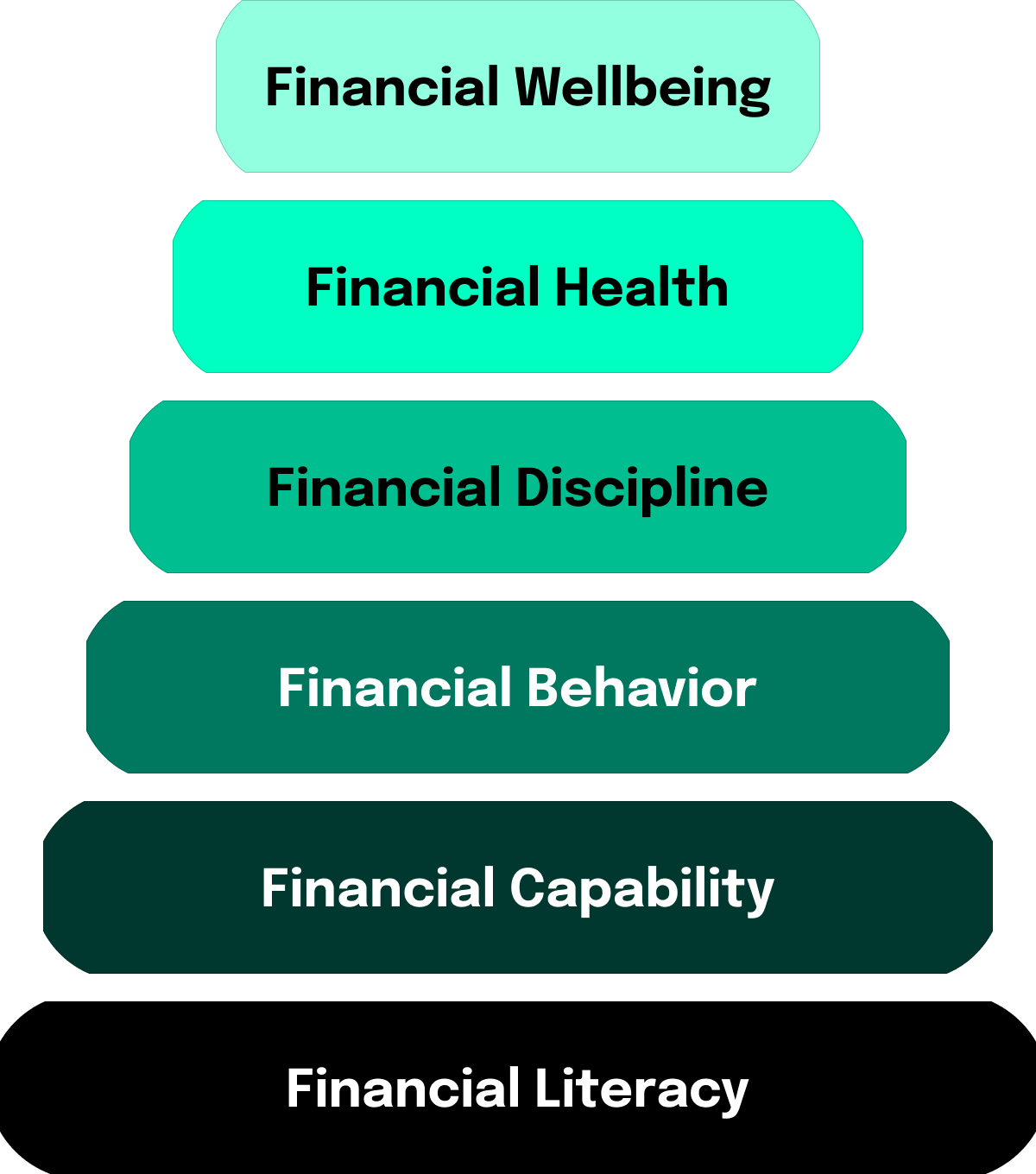

- Financial Literacy (Finanzbildung): Wissen und Verständnis grundlegender Konzepte (z. B. Inflation, Zinseszins, Risikostreuung).

- Financial Capability (Finanzkompetenz): Fähigkeiten, Einstellungen und Routinen, also die Übersetzung von Wissen in Handlungsfähigkeit.

- Financial Behavior (Finanzverhalten): die gelebte Praxis im Alltag, etwa Budgetieren, Sparen, Absichern, Schulden steuern und Entscheidungen treffen.

- Financial Discipline (Finanzdisziplin): Teilperspektive innerhalb des Finanzverhaltens; meint Verlässlichkeit und Selbststeuerung im Alltag, zum Beispiel konsequent Ausgaben begrenzen, Rücklagen bilden oder Tilgungspläne einhalten.

- Financial Health (finanzielle Gesundheit): der Zustand. Sind Einnahmen und Ausgaben im Gleichgewicht? Gibt es Puffer? Ist die Schuldenlast tragfähig? Besteht Resilienz gegenüber Schocks?

- Financial Wellbeing (finanzielles Wohlbefinden): das Ergebnis. Subjektiv erlebte finanzielle Sicherheit, Handlungsfreiheit und die Fähigkeit, Ziele zu verfolgen.

Diese Begriffe beschreiben eine Wirkungskette: Finanzbildung stärkt Finanzkompetenz, daraus kann gesundes Finanzverhalten entstehen, und darauf bauen Finanzdisziplin und finanzielle Gesundheit auf. Wir bei neosfer haben diese Logik in eine Pyramide überführt. Sie dient uns als Denkmodell, um Ideen, Prototypen und Investments auf der Reise zu Financial Wellbeing einordnen zu können.

Financial Wellbeing ist kein Einzelschicksal

Financial Wellbeing klingt weich, hat aber spürbaren Einfluss im Alltag. Unter Druck entstehen typische Kettenreaktionen: Überziehung statt Puffer, teure Zwischenfinanzierung statt Planung, Vorsorge wird vertagt. Der Grund dafür ist selten fehlende Disziplin, sondern oft fehlt es schlicht an Orientierung in kritischen Momenten.

Financial Wellbeing meint deshalb mehr als „geordnete Finanzen“. Es verbindet objektive Stabilität (Puffer, tragfähige Verpflichtungen, Resilienz gegen unerwartete Ausgaben) mit dem subjektiven Gefühl, die eigene Lage zu verstehen und ohne permanenten Stress Entscheidungen treffen zu können.

Die Auswirkungen reichen weit über den einzelnen Haushalt hinaus. Für Arbeitgeber geht es um durch Liquiditätsengpässe ausgelöste Belastungen und Produktivitätsabfälle bei den Mitarbeitenden. Für Finanzanbieter geht es um Vertrauen, Risiko und die Frage, ob Produkte in schwierigen Situationen Orientierung geben oder Reibung und Missverständnisse erhöhen.

Auch gesellschaftlich ist Financial Wellbeing relevant: Fehlende Resilienz verstärkt Ungleichheit, schmälert Aufstiegschancen und berührt Fragen von Gerechtigkeit. Volkswirtschaftlich sinken Spielräume für Konsum, Weiterbildung und Investitionen, während Folgekosten finanzieller Krisen steigen.

Gleichzeitig ist Geld heute stärker „produktisiert“ und digitalisiert. BNPL, Instant-Kredite, Wallets oder Abo-Modelle senken die Reibung im Abschluss und beschleunigen damit auch Fehlentscheidungen. Je leichter der Zugang, desto höher sind die Produktanforderungen an Verständlichkeit, Timing und Schutzmechanismen.

Aus Innovationsperspektive wird Financial Wellbeing damit zu einer Gestaltungsfrage. Kritisch ist die Entscheidungsumgebung: Welche Informationen erscheinen wann und wie, welche Defaults setzen wir, welche Leitplanken verhindern Überforderung, welche Angebote stärken Resilienz?

Geldsorgen sind Alltag, nicht Ausnahme

Geldsorgen sind für viele Menschen ein ständiger Begleiter im Alltag. Das zeigt sich nicht nur in Einzelgeschichten, sondern auch in Umfragen: In der Langzeitstudie „Die Ängste der Deutschen 2025“ der R&V-Versicherung stehen steigende Lebenshaltungskosten mit 52 Prozent seit Jahren ganz oben auf der Sorgenliste. In der aktuellen Verbraucherbefragung „Banking on Banks” von CRIF sagen 80 Prozent der Befragten in Deutschland, dass sie mit Unsicherheit auf ihre finanzielle Zukunft in den nächsten zwölf Monaten blicken.

Wenn man Financial Wellbeing als subjektiv erlebtes finanzielles Wohlbefinden versteht, wird schnell klar: Das lässt sich weder allein über Produktfeatures noch über Bildungskampagnen erreichen. Eine so vielschichtige Ausgangslage braucht entsprechend differenzierte Lösungen.

Was die Finanzbranche tun kann – und was nicht

Akteure der Finanzbranche können und sollten einen Beitrag zu mehr Financial Wellbeing leisten. Diese Verantwortung liegt aber nicht allein bei Banken, sondern verteilt sich auf viele Stakeholder. Trotzdem hält sich hartnäckig das Missverständnis, Kreditinstitute seien für das finanzielle Wohlergehen ihrer Kundschaft insgesamt verantwortlich. Das greift zu kurz, weil wesentliche Einflussfaktoren außerhalb des direkten Gestaltungsraums der Branche liegen. Gleichzeitig gibt es reale Hebel, an denen die Finanzwirtschaft drehen kann und die sie konsequent nutzen sollte:

Produktdesign und Verständlichkeit

Gutes Produktdesign senkt die Wahrscheinlichkeit, dass ein Produkt falsch genutzt wird. Das beginnt bei Sprache, Preislogik und Transparenz, geht über klare Standards und Leitplanken bis hin zu verständlichen Simulationen wie beispielsweise Zinsänderungsrisiken oder „Just-in-time“-Hinweisen.

Timing und Kontext

Finanzentscheidungen passieren nicht im luftleeren Raum. Sie passieren bei großen Lebensereignissen wie Umzug, Trennung, Jobwechsel, Geburt eines Kindes, Krankheit. Wer in diesen Momenten pragmatische, niedrigschwellige Unterstützung anbietet, erhöht die Wirksamkeit auf dem Weg zu individueller Financial Wellness entscheidend.

Resilienz statt nur Rendite

Ein zentraler Wellbeing-Treiber ist Resilienz: Puffer, Absicherung, Schuldentragfähigkeit. Angebote, die Mikro-Sparen, flexible Rücklagen oder risikoarme Einstiegswege erleichtern, können eine überproportional gute Wirkung entfalten. Hier fehlen Angebote, Produkt-Features oder sogar Finanzprodukte im Finanzökosystem.

Gender Gap

Genau genommen gibt es nicht das eine Gender Gap, sondern mehrere, je nach Finanzthema. Unterschiede zeigen sich entlang der gesamten Wirkungskette: vom Finanzwissen, über finanzielles Selbstvertrauen bis hin zum Spar- und Anlageverhalten. Für Anbieter von Finanzprodukten sollten Gender Gap keine Randthemen sein, sondern Designauftrag: Je nachdem, wie Sprache, Prozesse und Funktionen gestaltet sind, können Angebote Hürden senken oder sie unbeabsichtigt vergrößern.

Hörtipp: Im letzten Sommer waren Martin Granig, Gründer von Monkee, und Anne Connelly, Gründerin von hermoney, in unserem Podcast „Talk Between the Towers“ zu Gast. Monkee startete als Alternative zu BNPL mit dem Ansatz „Save now, pay later“ und hatte dabei unvorhergesehen viele Nutzerinnen. Eine ihrer Beobachtungen: Schon die Art der Kundenidentifizierung beeinflusst die Conversion Rate je nach Geschlecht unterschiedlich. Hier geht es zur Folge auf Spotify!

Banken und Fintechs können an den gerade aufgeführten Stellschrauben drehen. Gleichzeitig endet ihr Einfluss dort, wo strukturelle Faktoren dominieren: Einkommensunterschiede und Lebenslagen lassen sich nicht wegdesignen, das Bildungssystem ist ein politischer Auftrag, und wirksamer Verbraucherschutz sowie Regulierung bleiben notwendig, um riskante Angebote, Betrug und Informationsasymmetrien zu begrenzen. Genau deshalb gilt: Financial Wellbeing entsteht nicht gegeneinander, sondern im Zusammenspiel von Finanzbranche, Politik, Bildung, Arbeitgebern und Zivilgesellschaft.

neosfer-Perspektive: Financial Wellbeing als Ergebnis denken und pragmatische Hebel finden

Financial Wellbeing steht an der Spitze der Pyramide. Für uns als Innovationseinheit ist es das messbare Ergebnis von finanziellen Bemühungen. Viele streben dieses Ziel an, aber es entsteht nicht über Nacht. Es baut auf den Stufen darunter auf: Wissen, Kompetenz, Verhalten, Disziplin und finanzielle Gesundheit. Wer sich dieses Fundament Schritt für Schritt erarbeitet, gewinnt Handlungsspielraum und Resilienz, aber das kostet Zeit, Aufmerksamkeit und oft auch Durchhaltevermögen.

Genau deshalb taugt die Pyramide auch als neues Denkmodell, um Initiativen von neosfer neu zu verorten. Sie zeigt, an welcher Stufe ein Angebot ansetzt und welche Wirkung es nach oben entfalten kann. Zwei Beispiele machen das greifbar:

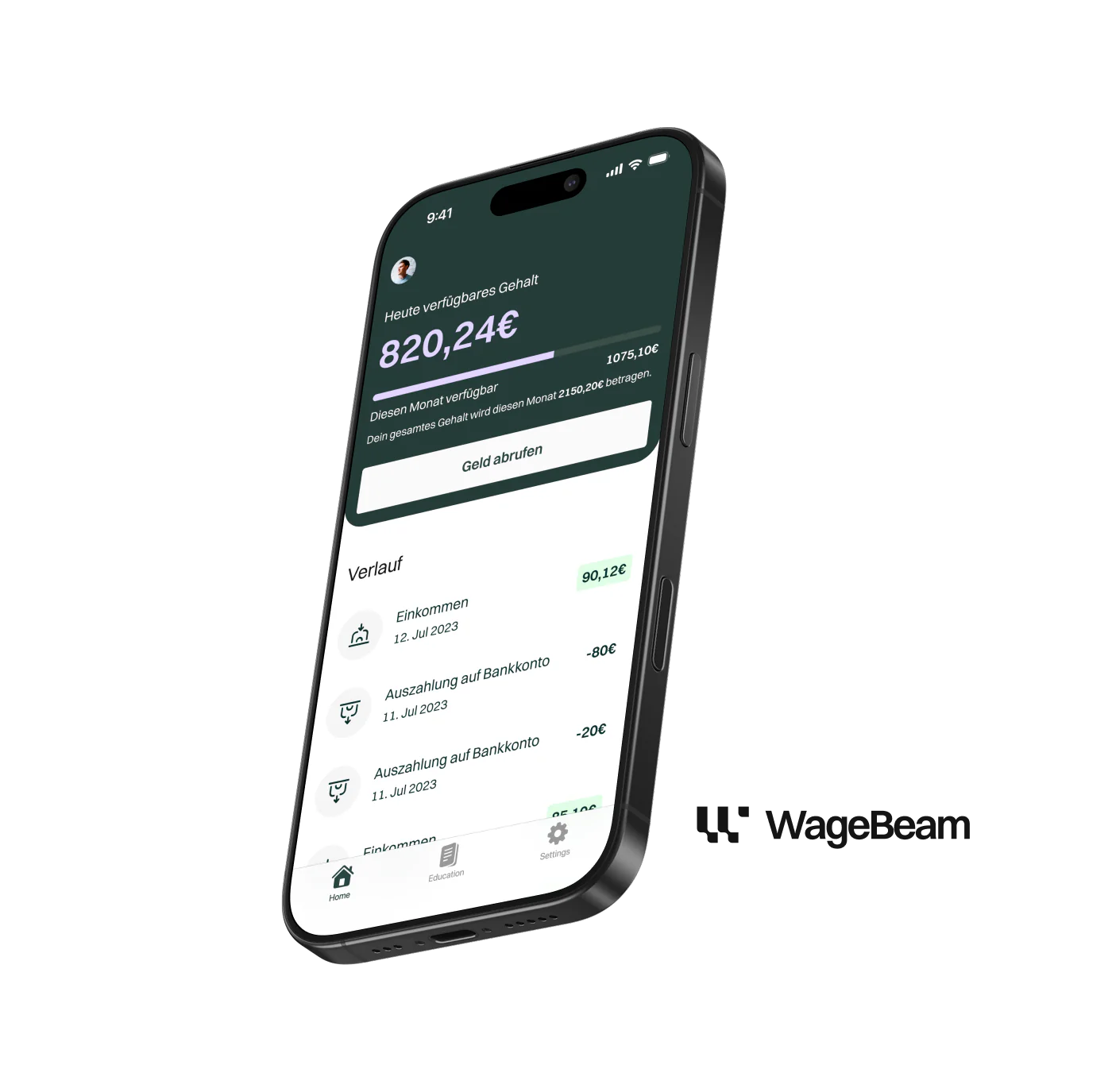

Earned Wage Access und WageBeam

Wenn etwa die Waschmaschine kaputt geht und kein finanzieller Puffer da ist, kann das durchaus auch mit fehlendem Finanzwissen zusammenhängen. Mit mehr Finanzwissen löst man die akute Liquiditätslücke aber auch nicht. In dem Moment zählt vor allem, handlungsfähig zu bleiben.

Ein Instrument dafür kann Earned Wage Access (EWA) sein. Dahinter steckt das Prinzip, dass Arbeitnehmerinnen und Arbeitnehmer schon vor dem regulären Zahltag auf den Teil ihres Gehalts zugreifen können, den sie bereits verdient haben. Wichtig ist die Abgrenzung: Solange nur verdientes Gehalt vorgezogen wird, ist das rechtlich kein Kredit.

WageBeam ist ein neosfer-Build-Projekt, das Payroll für den deutschen Markt mit EWA neu denken will. Ziel ist ein flexibles System, mit dem Beschäftigte jederzeit auf bereits verdientes und perspektivisch auch zukünftiges Gehalt zugreifen können. Ergänzend sollen Inhalte zu Financial Literacy dabei helfen, bessere finanzielle Entscheidungen zu treffen.

EWA wird kritisch diskutiert, weil Gebühren als zu teuer wahrgenommen werden und weil der Stereotyp mitschwingt, Nutzer:innen hätten zu wenig Finanzdisziplin. Aus der Perspektive von Financial Wellbeing lässt sich das differenzierter einordnen: Als Baustein kann EWA finanzielle Resilienz erhöhen, wenn die Kosten transparent sind, klare Leitplanken greifen und das Angebot nicht Konsum beschleunigt, sondern Engpässe abfedert.

Ob es dann tatsächlich genutzt wird oder vor allem das beruhigende Gefühl vermittelt, im Fall der Fälle eine Option zu haben: WageBeam kann so ein sinnvolles Puzzleteil auf dem Weg zu mehr Financial Wellbeing sein.

Bling

Bling ist eine Banking-App mit Taschengeldkonto und Bezahlkarte für Kinder, Jugendliche und deren Eltern. Eltern können Regeln und Limits setzen, Überziehungen sind nicht möglich. Damit wird digitales Bezahlen früh alltagstauglich und sicher eingerahmt. neosfer ist als Co-Investor seit der Series-A bei Bling engagiert.

Auch an Bling gibt es Kritik: Wenn Konto und Bezahlkarte schon in jungen Jahren verfügbar sind, liegt die Sorge nahe, dass Impulskäufe leichter werden. Gleichzeitig gilt: Kinder wachsen ohnehin in eine Welt des digitalen Bezahlens hinein. Dann ist es sinnvoll, den Umgang mit Geld nicht abstrakt zu vermitteln, sondern konkret einzuüben. Ein eigenes Konto, eigenes Taschengeld und eigene Entscheidungen schaffen Relevanz und Motivation. Genau dadurch wird Finanzbildung hochrelevant, sie kann in Finanzkompetenz übergehen und im besten Fall in gesundes Finanzverhalten und Finanzdisziplin. Für Financial Wellbeing ist das entscheidend, weil Selbstvertrauen und Routinen früh entstehen.

Für neosfer folgt daraus eine einfache Leitlinie: Unsere kundenorientierte Perspektive lässt sich durch unser Denkmodell der Financial Wellbeing Pyramide noch schärfen. Sie bietet zusätzliche Orientierung und macht sichtbar, auf welcher Stufe ein Angebot ansetzt. Entscheidend ist am Ende, ob sich im Alltag nachweisbar etwas verbessert, ob nun Menschen resilienter werden, mehr finanzielles Selbstvertrauen entwickeln oder ihren Handlungsspielraum vergrößern und so schließlich zu mehr finanziellem Wohlbefinden beitragen.

Financial Wellbeing in Deutschland: Gemeinsam wirksamer werden

Financial Wellbeing ist mehr als ein neues Label. Es ist eine messbare Ergebnisgröße dafür, ob Menschen nicht nur finanziell gesund sind, sondern sich auch finanzielles Wohlbefinden einstellt.

Grundwissen bleibt oft lückenhaft, digitale Finanzwelten erhöhen die Komplexität, und Geldsorgen sind für viele Realität. Gerade deshalb reicht es nicht, nur „mehr Finanzbildung“ zu fordern. Entscheidend ist, welche Angebote im richtigen Moment Orientierung geben, Überforderung vermeiden und Resilienz praktisch stärken.

Finanzanbieter sollten an den Stellschrauben drehen, die sie beeinflussen können, verständliches Design, transparentes Pricing, gutes Timing, Leitplanken und Formate, die finanzielles Selbstvertrauen fördern.

Gleichzeitig braucht es ein Miteinander im Ökosystem, weil Einkommen, Bildungssystem und soziale Sicherungsnetze nicht von der Finanzbranche allein gelöst werden können.

Wenn wir Financial Wellbeing als gemeinsamen Kompass nutzen, können wir das komplexe Ökosystem der millionenfach erlebten Finanzrealität so gestalten, dass es im Alltag weniger Stress und mehr Wohlbefinden ermöglicht. Und Raum schafft für das, was wirklich zählt.

Annex

Financial Wellbeing ist subjektiv und lässt sich trotzdem objektiv messen. Genau das tun Forschende inzwischen weltweit und regelmäßig. Diese drei Studien haben und besonders geholfen, den Status Quo einzuordnen.

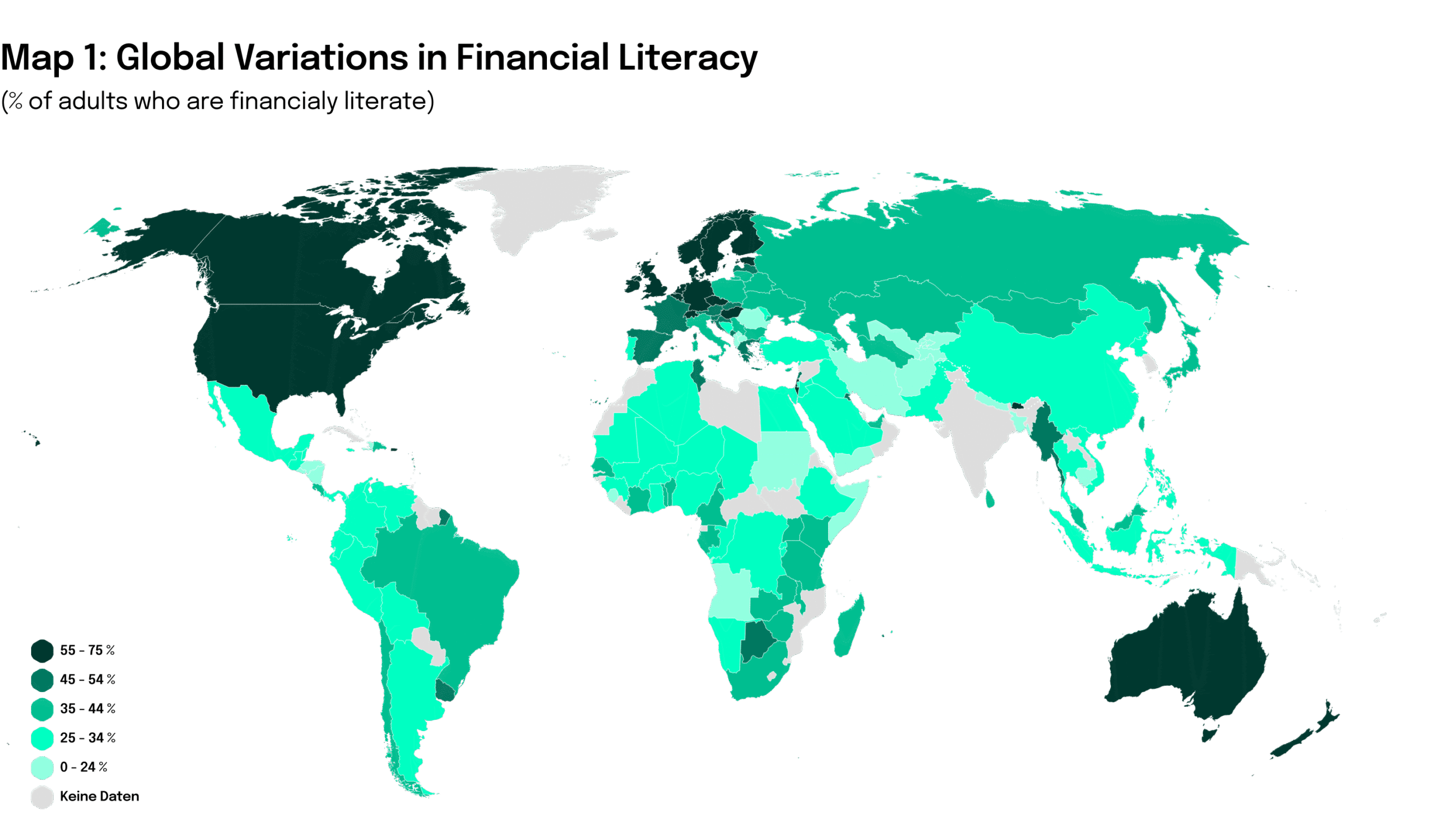

1) S&P Global FinLit Survey: globale Basis-Finanzkompetenz bleibt niedrig

Studie: S&P Global FinLit Survey: „Financial Literacy Around the World“

Autorinnen & Autoren; Auftraggeber: Die Auswertung stammt u. a. von Leora Klapper, Annamaria Lusardi und Peter van Oudheusden; Auftraggeber war Standard & Poor’s.

Wann und wo: Erhebung im Rahmen des Gallup World Poll 2014, mit Daten aus über 140 Ländern und Volkswirtschaften.

Wichtigste Ergebnisse: Weltweit gelten nur rund 33 Prozent der Erwachsenen als finanziell kompetent (mindestens drei von vier Basisfragen korrekt). Besonders groß ist die Lücke beim Verständnis von Risikostreuung. Der zentrale Punkt ist nicht nur der Durchschnitt, sondern die Streuung: große Unterschiede zwischen Ländern und deutliche Unterschiede innerhalb von Gesellschaften.

2) OECD/INFE: Financial Literacy ist Wissen plus Verhalten und digitale Kompetenz

Studie: OECD/INFE 2023 International Survey of Adult Financial Literacy

Auftraggeber: Federführung OECD und das International Network on Financial Education (INFE). Die Datenerhebung wurde in den Ländern typischerweise durch öffentliche Institutionen wie Zentralbanken, Aufsichtsbehörden oder Ministerien beauftragt.

Wann und wo: Feldphase überwiegend 2023; über 39 Länder und Volkswirtschaften.

Wichtigste Ergebnisse: Der OECD-Ansatz definiert Financial Literacy als Bündel aus Wissen, Einstellungen und Verhalten. In den Daten zeigt sich: Viele Erwachsene erreichen den Zielwert (70 von 100 Punkten) nicht. Bei den Wissensfragen ist Inflation oft noch am ehesten präsent, während Zinseszins und Risikologik häufiger scheitern. Zusätzlich rückt die OECD digitale Finanzkompetenz in den Fokus, weil digitale Produkte Entscheidungen zwar beschleunigen und deren Auswirkungen im Alltag aber schwieriger zu erkennen sind.

3) Financial Health Report 2025 Deutschland: Financial Wellbeing als messbares Ergebnis

Studie: Financial Health Report 2025 Deutschland

Autoren und Auftraggeber: Autoren sind Simon Hochstraßer, Moritz Nardini, Emanuel Renkl und Andreas Wittmann, alle Vorstände des Financial Health Initiative e.V.; Herausgeber ist der Verein selbst.

Wann und wo: Deutschland, Online-Interviews 2024, N = 1.509, gewichtet repräsentativ für die Wohnbevölkerung ab 18 Jahren.

Wichtigste Ergebnisse: Der durchschnittliche Financial Health Score liegt bei 52,83 auf einer Skala von 0 bis 100 und wird damit der Kategorie „Mittel-Hoch“ (50 bis 57 Punkte) zugeordnet. Financial Health steigt deutlich mit Alter, Bildung, Einkommen und Vermögen; besonders niedrige Werte zeigen sich bei vulnerablen Lebenslagen. Der Mehrwert des Reports liegt darin, Financial Wellbeing als Ergebnisgröße sichtbar zu machen: weg von reiner Wissensvermittlung, hin zu messbarer Wirkung auf Resilienz, Stress und Handlungsspielraum.

Hörtipp: Emanuel Renkl und Markus Lehleiter von der Financial Health Initiative waren vor Kurzem bei uns im Podcast „Talk between the Towers“ zu Gast. Hier geht es zur Folge auf Spotify.

Noch mehr über Financial Wellbeing und Finanzthemen!

Warum ist unser Newsletter wie ein guter Pitch?

Weil er kurz, smart und voller Einblicke ist, die bei dir hängen bleiben.