Das Family-Office-Prinzip – nur als Künstliche Intelligenz

Weitere fünf Jahre später, im Frühjahr 2033, Mainheide bei Frankfurt.

Emma ist 35 und im Eigenheim. Banking‑Apps öffnet sie selten – nicht aus Desinteresse, sondern weil vieles im Hintergrund läuft. Sie pflegt regelmäßig die Vorgaben: Limits, Kategorien, Sperrlisten, Freigabeschwellen und Ausnahmen. Innerhalb dieses Rahmens übernimmt ein System spezialisierter Agenten Routinen wie Rechnungen, Sparraten, Abo‑Optimierung, Zahlungsabwicklung und bei Bedarf Anpassungen im Portfolio – inklusive Betrugsprävention, -erkennung, -aufklärung und -schadenkompensierung.

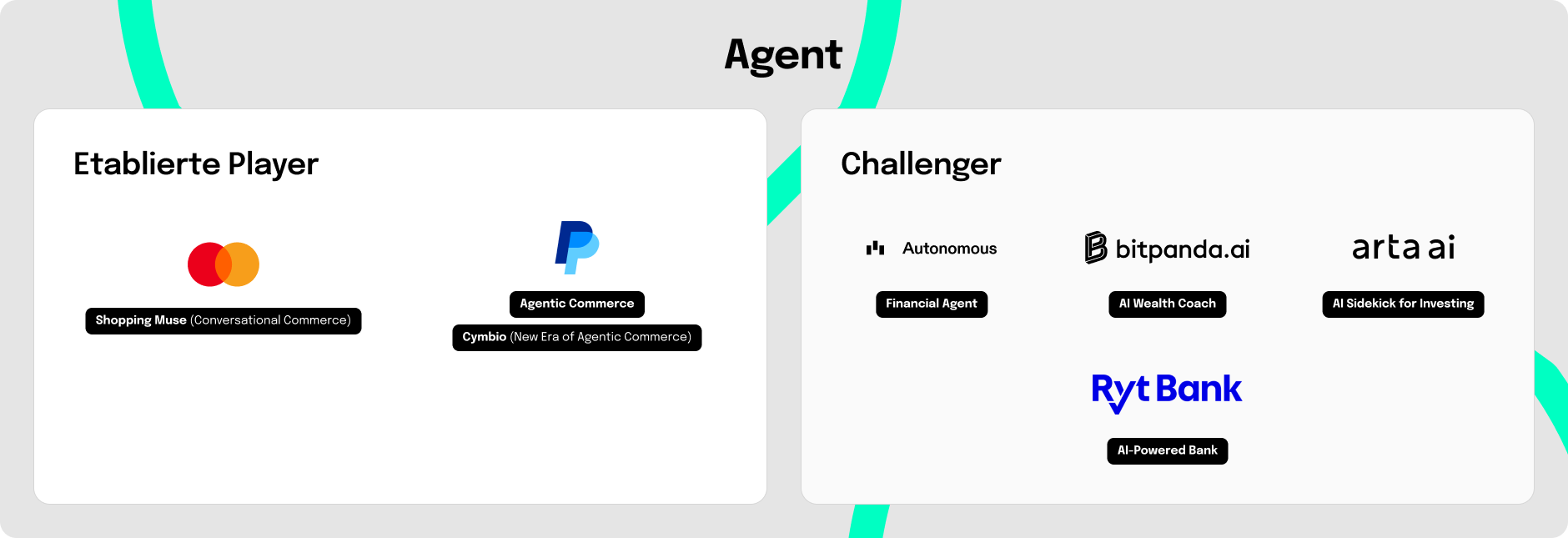

Wir nennen diese dritte Stufe Agent, weil die KI nicht nur erklärt oder vorbereitet, sondern handelt: eigenständig, innerhalb des Regelwerks, mit Protokoll und klaren Freigaben. Emmas Financial Agent orchestriert mehrere KI‑Agenten in ihren Rollen – etwa Cashflow/Liquidität, Payments, Verträge, Investments oder Fraud.

Die Logik ähnelt einem klassischen Family Office für sehr vermögende Haushalte – aus der Zeit, bevor dort KI eingesetzt wurde. Künftig muss man nicht mehr sehr vermögend sein, um individuell zugeschnittene Finanzunterstützung in Aktion zu erleben: Diese Rollen übernehmen keine Menschen mehr, sondern KI‑Agenten im Retail Banking.

Emmas Agent ist omnipräsent: per Sprachsteuerung zu Hause, per Messenger unterwegs oder am Desktop. Ein Finanz‑Cockpit schafft Überblick und erlaubt Drill‑down. Und weil der Agent kontinuierlich überwacht, meldet er sich proaktiv, wenn etwas auffällig ist – und priorisiert so, dass Wichtiges nicht untergeht.

Damit der Financial Agent wirklich entlastet, kommt zum Co‑Pilot‑Setup vor allem die agentische Schicht hinzu: Policies mit Limits und Freigabeschwellen für autonome Entscheidung und Ausführung, signierbare Actions, nachvollziehbare Protokolle mit Erklärbarkeit, Security‑/Fraud‑Handling inklusive Dispute/Recovery sowie Monitoring und Kill‑Switch – damit alles konsistent bleibt.

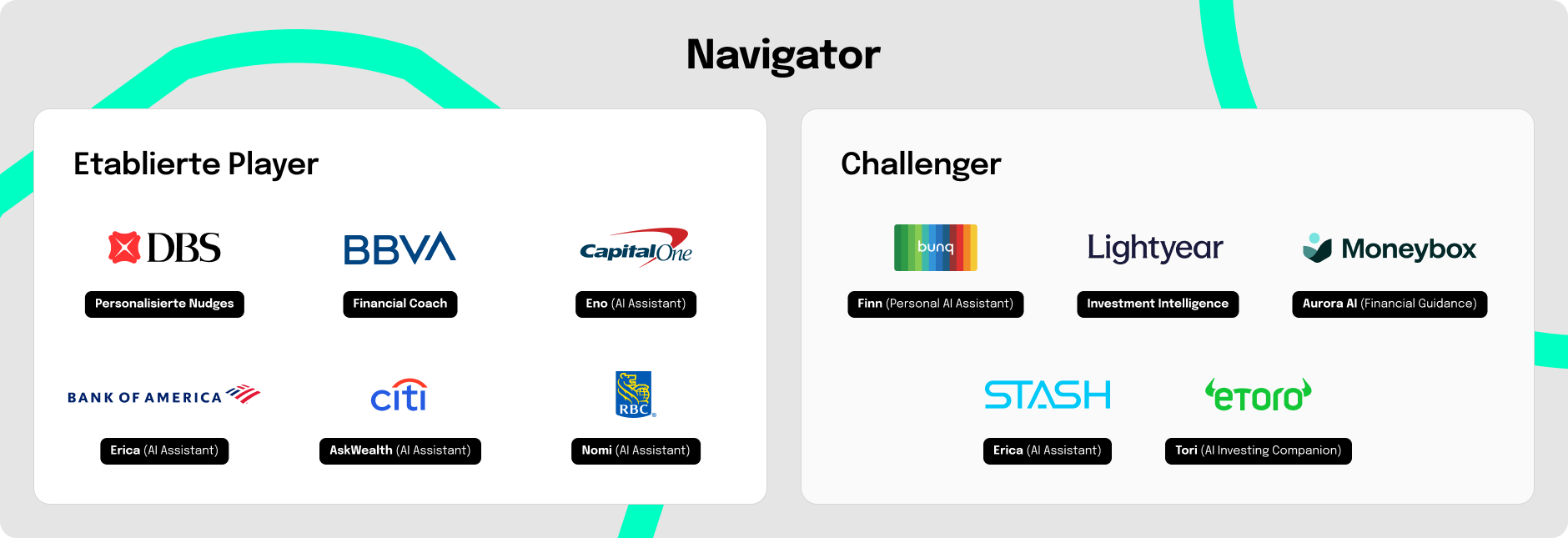

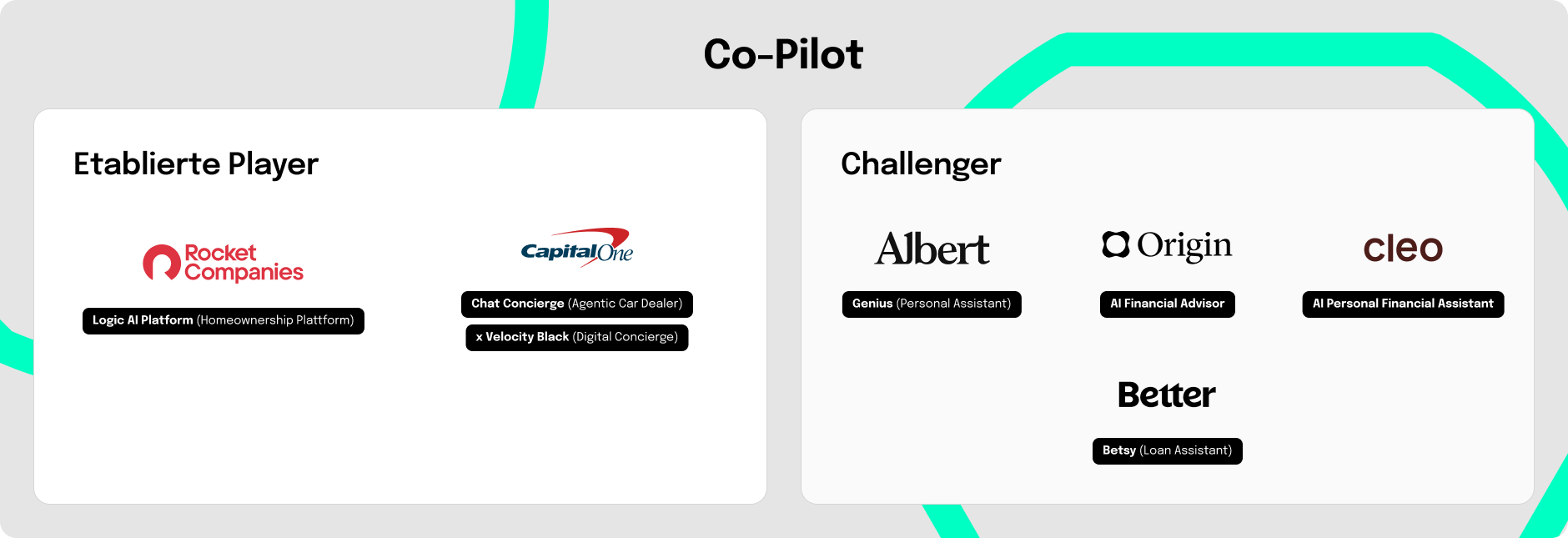

Niemand wünscht sich noch mehr Produkte; alle wünschen sich mehr Convenience: Auch Finanzen sollen einfacher laufen – mit weniger Reibung, weniger Klicks, weniger Risiko, weniger Fragmentierung. Genau hier setzt die Künstliche Intelligenz an. Viele Menschen nutzen General-Purpose-KI als Innovation bereits als Alltagshelfer – und damit auch für Geldfragen. Im Retail Banking sind spezialisierte, innovative KI-Finanztools bislang noch eher selten, das Rennen um Angebote für einen KI-gestützten Finanzalltag und Services ist jedoch längst eröffnet, insbesondere international.

Niemand wünscht sich noch mehr Produkte; alle wünschen sich mehr Convenience: Auch Finanzen sollen einfacher laufen – mit weniger Reibung, weniger Klicks, weniger Risiko, weniger Fragmentierung. Genau hier setzt die Künstliche Intelligenz an. Viele Menschen nutzen General-Purpose-KI als Innovation bereits als Alltagshelfer – und damit auch für Geldfragen. Im Retail Banking sind spezialisierte, innovative KI-Finanztools bislang noch eher selten, das Rennen um Angebote für einen KI-gestützten Finanzalltag und Services ist jedoch längst eröffnet, insbesondere international.