Das Jahr 2024 geht zu Ende, und wir freuen uns darauf, einen spannenden Blick auf die kommenden Banking Trends zu werfen. Was wird die Finanzbranche und das Bankwesen im Jahr 2025 bewegen? In diesem Beitrag teilen Matthias und Kai, die Doppelspitze von neosfer, ihre persönlichen Einschätzungen zu sechs wichtigen Themen, die Banken und Finanzdienstleister im neuen Jahr begeistern werden. Von der greifbaren Nutzung von Künstlicher Intelligenz über den digitalen Euro bis hin zu neuen regulatorischen Transformationen: Entdecke, welche Trends du im nächsten Jahr in dieser Branche auf keinen Fall verpassen solltest.

12.12.2024

08:34 a.m.

Banking Trends 2025: Sechs strategische Themen im Fokus

Unsere Perspektive auf die Transformation der Trends im Bankwesen 2025

Das Jahr 2024 neigt sich dem Ende zu – und wir blicken erwartungsvoll auf die Banking Trends des nächsten Jahres. Wir, Matthias und Kai, genießen es als Leitungsteam von neosfer, uns Gedanken über das zu machen, was im Bankensektor vor uns liegt: die Zukunft der Finanzwirtschaft, des Bankings, der Commerzbank und von neosfer. Zum Beispiel in diesem Beitrag, in dem es um Innovationen geht, die wir im April von großen Veranstaltungen in Las Vegas und Bangkok mitgebracht haben.

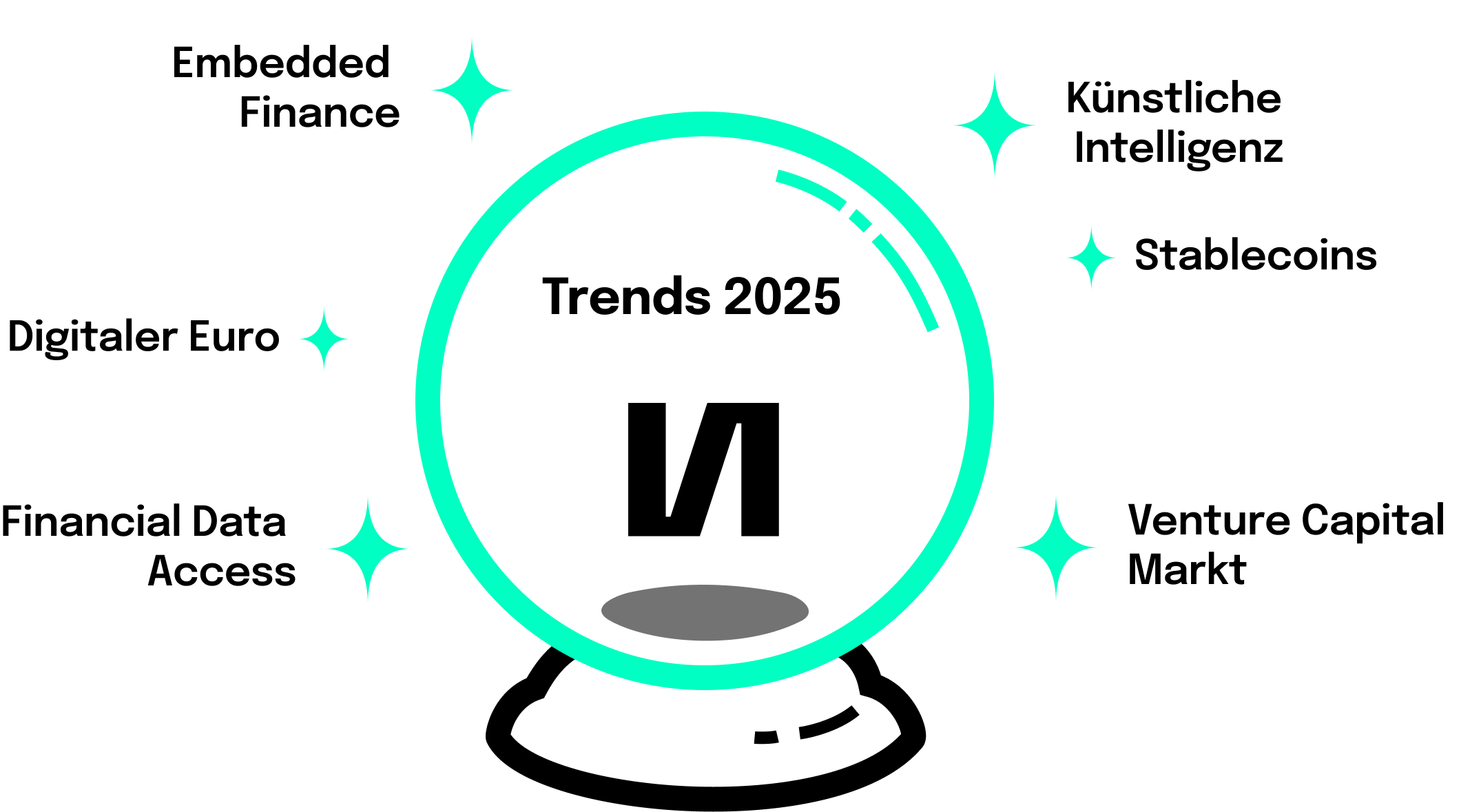

Jetzt, zum Jahresende, haben wir uns die Zeit genommen, um darüber zu reflektieren, welche Banking Trends das Jahr 2025 für uns bereithalten könnte. Haben wir dafür eine Kristallkugel bestellt? Nein, natürlich nicht. Und die brauchen wir auch gar nicht. Wir möchten schließlich nicht die Zukunft vorhersagen, sondern unsere ganz persönliche Einschätzung teilen, was im nächsten Jahr auf uns zukommen mag.

Hier sind sie also: unsere sechs spannendsten Banking Trends, die uns 2025 begleiten werden.

Banking Trend #1 – KI wird für Banking-Kund:innen erlebbar

2025 wird das Jahr, in dem Künstliche Intelligenz (KI) im Banking wirklich greifbar und erlebbar wird – nicht als abstrakte Technologie, sondern als sichtbare Verbesserung der Kund:innenerfahrung.

Denn im Jahr 2024 haben sich nicht nur Banken intensiv mit der Technologie auseinandergesetzt. Auch der AI-Act der EU hat für regulatorische Klarheit gesorgt, welche KI-Anwendungen erlaubt sind. Das schafft ideale Voraussetzungen, um die Vorteile von AI im nächsten Jahr voll auszuschöpfen.

Die Kund:innen werden im nächsten Jahr die Vorteile erleben, sei es durch effizientere Antworten auf Fragen oder schnellere Kreditentscheidungen. Im Optimalfall bleibt dabei die Technologie im Hintergrund: Die Nutzer:innen nehmen nicht die KI wahr, sondern eine verbesserte Benutzerfreundlichkeit.

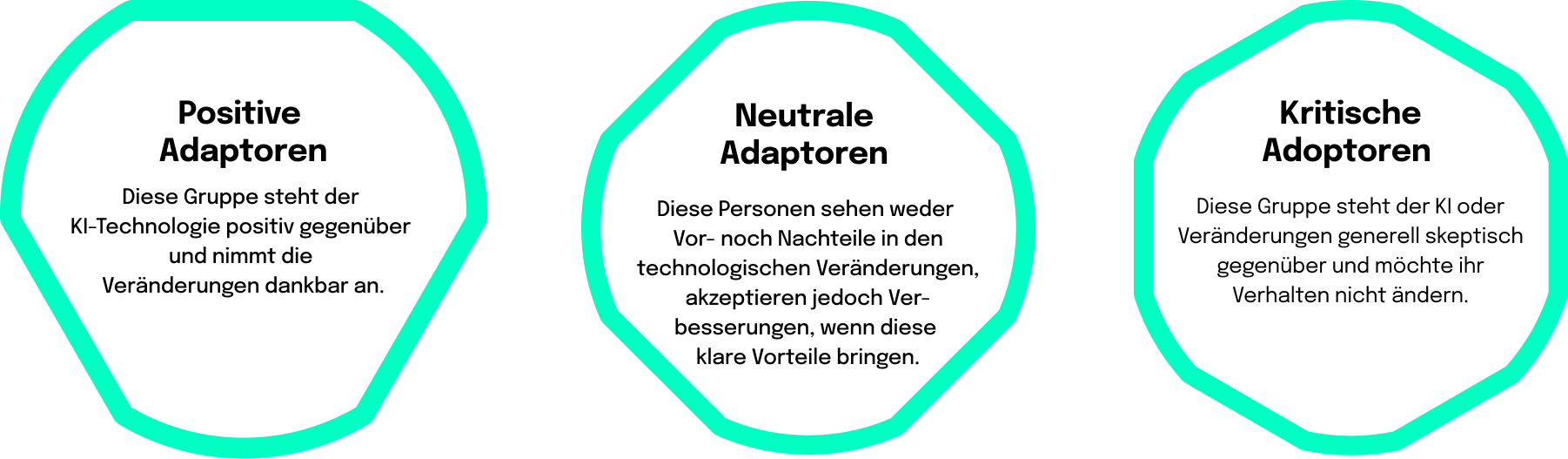

Um besser zu verstehen, wie die Kund:innen auf diese Veränderungen reagieren, hilft es, drei Gruppen zu unterscheiden:

Für das Banking im Jahr 2025 ist es sicherlich sinnvoll, KI-Anwendungen gezielt für die ersten beiden Gruppen zu entwickeln, auszurollen und zu kommunizieren, um die Vorteile der neuen Technologie im digital Banking voll auszunutzen.

Banking Trend #2 – Embedded Finance: Nahtlos integriert und immer präsenter

Auch nach den Trends 2024 bleibt Embedded Finance 2025 ein bedeutender Trend – und das aus gutem Grund. Immer mehr Nicht-Finanz-Unternehmen integrieren Finanzdienstleistungen nahtlos in ihre Angebote, wodurch Banking als Dienstleistung Teil eines umfassenderen, nicht-finanziellen Ökosystems wird. Für Kund:innen bedeutet das eine noch bequemere Erfahrung, da sie Finanzdienstleistungen direkt in ihrem gewohnten Umfeld nutzen können.

Für Banken und das Finanzinstitut ist dies eine spannende Chance, sich technisch auf Drittparteifähigkeit vorzubereiten: Die eigenen Produkte so modular zu gestalten, dass sie problemlos in andere Plattformen integriert werden können.

Natürlich stellt sich die Frage, wie Banken und Fintechs ihre Marke in diesem Umfeld sichtbar halten können, wenn ihre Produkte von anderen genutzt werden. Doch genau hierin liegt auch die Möglichkeit, durch smarte Partnerschaften und innovative Lösungen neue Wege zur Kundenbindung zu finden.

Die Prognosen zum Marktpotenzial von Embedded Finance sind vielversprechend: McKinsey schätzt, dass die Einnahmen aus Embedded Finance in Europa bis Ende des Jahrzehnts über 100 Milliarden Euro erreichen könnten (Quelle).

Das Jahr 2025 bietet damit die ideale Gelegenheit für Banken, strategische Entscheidungen zu treffen und die technischen Voraussetzungen zu schaffen, um das immense Potenzial dieses Marktes voll auszuschöpfen und die Finanzdienstleistungen von morgen aktiv mitzugestalten.

Banking Trend #3 – Stablecoins: Die Brücke zwischen Kryptowelt und Banken

Die EU-Verordnung „Markets in Crypto-Assets“ – MiCA – wird 2025 in Kraft treten und das Banking grundlegend verändern. Besonders Stablecoins werden eine wichtige Rolle spielen, indem sie die Lücke zwischen der etablierten Bankenwelt und der Kryptowelt schließen. Stablecoins sind Kryptowährungen, die an eine Fiat-Währung gekoppelt sind, um Kursschwankungen zu vermeiden. Damit überwinden Stablecoins den größten Nachteil von Kryptowährungen und erlauben Kund:innen den Zugang zu den Vorteilen von Kryptos im Zahlungsverkehr – beispielsweise geringere Gebühren und schnellere Verarbeitung bei grenzüberschreitenden Zahlungen.

Die kommende Verordnung eröffnet Banken die Chance, im Krypto-Segment wieder eine gewichtigere Rolle zu übernehmen – und das Potenzial dieses wachsenden Marktes aktiv zu nutzen. Die Herausforderung besteht darin, innovative Geschäftsmodelle zu entwickeln, die sowohl den regulatorischen Anforderungen als auch den Bedürfnissen der Kund:innen gerecht werden.

Banking Trend #4 – Digitaler Euro: Unterschätzter Impact auf die Bank

Der digitale Euro wird zwar noch nicht im Jahr 2025 eingeführt, doch seine Ankunft wirft bereits jetzt deutliche Schatten voraus und motiviert zukunftsorientierte Banken, schon heute aktiv zu werden.

Er stellt eine große Chance und einen der wichtigsten Trends für die europäische Volkswirtschaft dar und birgt enormes Potenzial für innovative Zahlungsverkehrslösungen.

Für Banken und Kreditkartenanbieter bedeutet der digitale Euro in der Finanzlandschaft neue Herausforderungen – er funktioniert wie digitales Bargeld und Transaktionen laufen direkt über die Zentralbank. Und dies eröffnet Raum für Kreativität: Auch wenn diese Transaktionen keine direkten Einnahmen mehr bringen, bietet der digitale Euro die Möglichkeit, neue Services und Mehrwerte für die Kund:innen zu schaffen.

Im Gegensatz zu früheren Zahlungssystemen wie Paydirekt, die an fehlenden Netzwerkeffekten gescheitert sind, wird der digitale Euro als gesetzliches Zahlungsmittel in der Finanzwelt breite Akzeptanz finden.

Jetzt ist der ideale Zeitpunkt für Banken, ihre Strategien weiterzuentwickeln, um die zentrale Schnittstelle zu ihren Kund:innen zu bleiben – etwa durch die Integration des digitalen Euros in ihre Wallet-Lösungen. Auch wenn bisher nur wenige Banken über eigene Wallets verfügen, bietet genau das eine wunderbare Chance: Diese Lücke zu schließen und die Kund:innenerfahrung noch weiter zu verbessern. Entscheidend wird dabei sein, die Balance zu finden zwischen der Rolle als effizienter Zahlungsabwickler und als vertrauenswürdiger Partner für die Kund:innen.

Banking Trend #5 – FIDA: Neue regulatorische Initiative für den Finanzdatenzugang

Ebenso wird FIDA im nächsten Jahr seinen Schatten vorauswerfen und zu den Trends und Entwicklungen 2025 gehören. FIDA – kurz für Financial Data Access – ist eine europäische regulatorische Initiative, die den Zugang zu Finanzdaten vereinfachen und standardisieren soll. Durch die Einführung offener Datenschnittstellen wird eine nahtlose Integration zwischen verschiedenen Finanzdienstleistungen ermöglicht, was die Finanzbranche revolutionieren kann.

Anders als beim Open Banking geht es bei FIDA nicht nur um Transaktionsdaten auf Girokonten, sondern um alle Finanzprodukte. Dadurch eröffnet sich für Banken und Drittanbieter eine riesige Chance, innovative Finanzlösungen zu entwickeln, die perfekt auf die individuellen Bedürfnisse der Kund:innen zugeschnitten sind.

Die Auswirkungen von FIDA werden weitreichend sein – sowohl für Kund:innen als auch für Banken. Wir sind überzeugt: FIDA ist viel mehr als nur ein Compliance-Thema. Es bietet die einzigartige Möglichkeit, den Kund:innennutzen durch innovative Produkte erheblich zu steigern und gleichzeitig bedeutende Geschäftsmöglichkeiten zu eröffnen und die Authentifizierung zu erleichtern. Um diese Chancen voll auszuschöpfen, müssen Banken ihren Umgang mit Daten neu denken und den Mut haben, strategische Partnerschaften einzugehen. So lassen sich die Vorteile offener Schnittstellen optimal nutzen und die Zukunft aktiv gestalten.

Banking Trend #6 – Globale Trends im VC-Markt: Hoffnung auf Erholung

Der Venture-Capital-Markt ist 2024 wieder etwas zur Ruhe gekommen, für 2025 gibt es vorsichtigen Optimismus. Erste Anzeichen deuten darauf hin, dass die Aktivität wieder zunehmen könnte, auch jenseits der Top-Startups im Finanzwesen. Sollten erfolgreiche Börsengänge an den Kapitalmärkten stattfinden, könnte dies eine positive Dynamik entfachen, die sich dann bis zu den Startups in frühen Phasen durchschlägt.

Der Markt wird zwar nicht das Allzeithoch von 2021 erreichen, doch es gibt genug Potenzial für ein gesundes Wachstum. Viele Startups, die diese Durststrecke durchlaufen haben, sind weiterhin innovativ und finanzierungswürdig. Langfristig bleibt das Fundament stabil, und der Trend zeigt weiterhin nach oben.

Fazit: 2025 wird ein Jahr der strategischen Entscheidungen

Auch 2025 wird der Innovationsdruck nach den Banking Trends 2024 auf Banken hoch bleiben – und das bietet aufregende Möglichkeiten. KI als innovative Technologie wird immer vertrauter, und es wird zunehmend klarer, was erlaubt ist und wie sie optimal genutzt werden kann. KI hat sich rasend schnell durchgesetzt, weil der Nutzen für Kund:innen sofort ersichtlich und direkt erlebbar war. Eine ähnliche Dynamik erwarten wir bei den KI-Innovationen im Banking 2025: ein deutlich gesteigerter Nutzen, der sofort spürbar ist – ohne Wartezeit.

Bei Themen wie Embedded Finance, Stablecoins, dem digitalen Euro oder FIDA brauchen Entscheidungsträger:innen in traditionellen Banken etwas mehr Geduld und Vorstellungskraft. Aber genau hier liegen große Chancen, die bestehenden Geschäftsmodelle weiterzuentwickeln und sich zukunftssicher aufzustellen. Abwarten kommt jedoch nicht infrage – jetzt ist der richtige Zeitpunkt, um in dem Sektor aktiv zu werden. Denn wenn der digitale Euro einmal eingeführt ist, der Markt für Embedded Finance ausgereift ist oder FIDA die Datenschnittstellen geöffnet hat, wird es zu spät sein, um erst dann einzusteigen. Die Umsetzung solcher digitalen Transformationen erfordert langfristige technologische Vorarbeit, die bereits heute beginnen muss.

2025 wird daher das Jahr der strategischen Entscheidungen in Bezug auf Embedded Finance, FIDA und den digitalen Euro. Auch wenn diese Entscheidungen oft hinter verschlossenen Türen in den Vorstandsetagen getroffen werden, sind sie der Schlüssel zu einer ganzheitlichen, erfolgreichen Zukunft.

Was daraus entstehen wird? Auch ohne Kristallkugel sind wir voller Zuversicht und Vorfreude auf das, was die Zukunft bereithält. Wir freuen uns auf 2025 und die bevorstehenden Themen – und werden diese aktiv mit unseren Investments und Prototypen mitgestalten.

Ähnliche Themen entdecken: Mehr über Trends im Banking, Transformation und Innovationen im Bankensektor!

Warum ist unser Newsletter wie ein guter Pitch?

Weil er kurz, smart und voller Einblicke ist, die bei dir hängen bleiben.