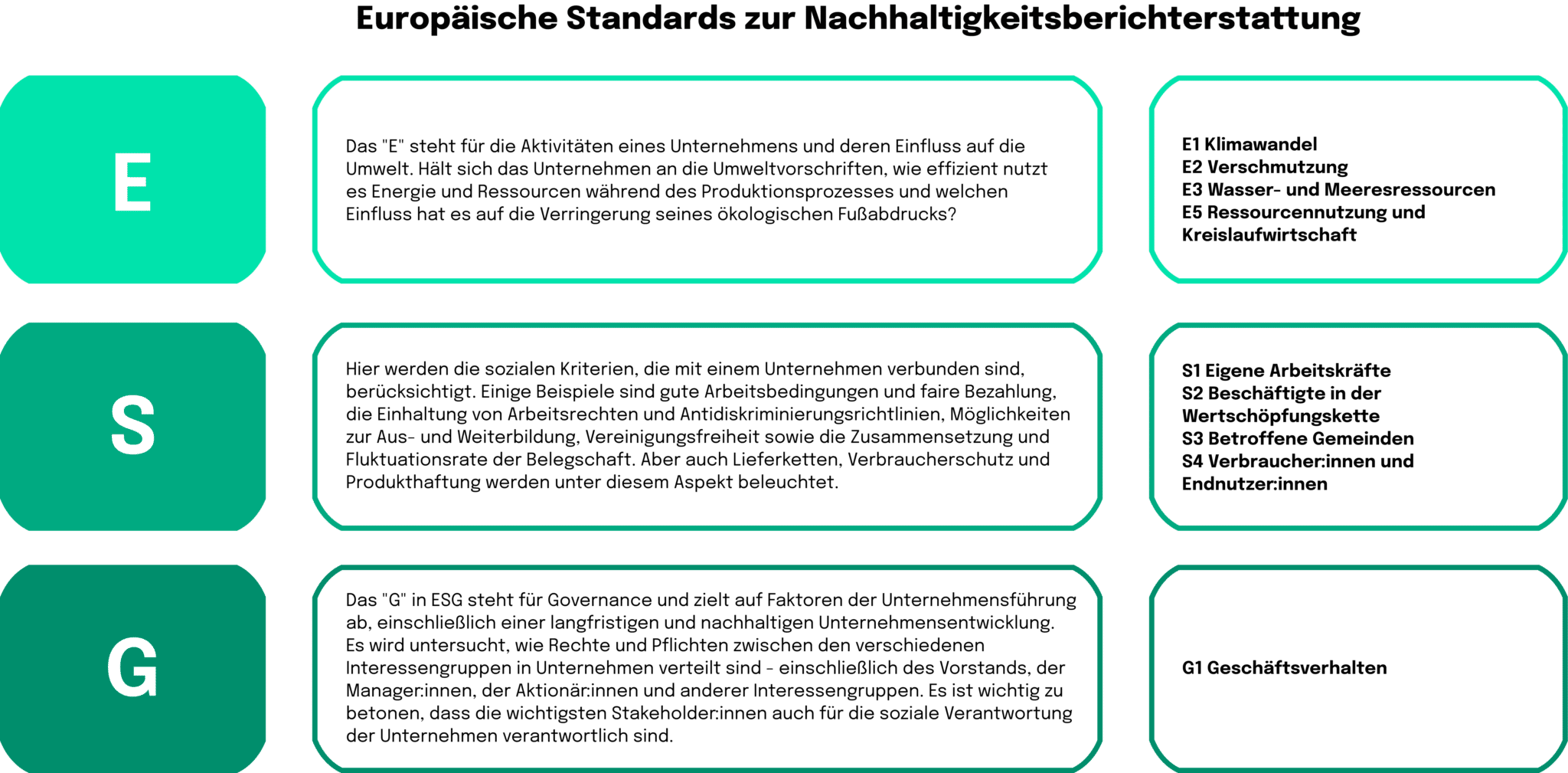

Die erste Reihe von Standards befasst sich mit zwei Hauptkonzepten, nämlich der doppelten Wesentlichkeit (Double Materiality) und der Qualität der Informationen:

1. Doppelte Wesentlichkeit: Bezieht sich auf den Prozess, bei dem alle potenziellen negativen und positiven Auswirkungen auf Gesellschaft und Umwelt identifiziert werden. Dieser Aspekt steht in direktem Zusammenhang mit den Tätigkeiten und der Wertschöpfungskette eines Unternehmens.

- Impact Materiality: Umfasst alle umweltrelevanten Themen, die entweder von deiner Geschäftstätigkeit betroffen sind oder sich auf dein Geschäft auswirken. Dazu gehören CO₂-Emissionen, Energieverbrauch, ökologischer Fußabdruck und andere Faktoren, die davon abhängen. CSRD legt besonderen Wert auf die primären Umweltdaten aus deiner Wertschöpfungskette. Die Wesentlichkeit der Auswirkungen umfasst auch den Ansatz der Unternehmensethik. Dazu gehören soziale Aspekte (Arbeitsbedingungen, Menschenrechte, Chancengleichheit usw.), die Wertschöpfungskette und die gesamte Unternehmenskultur.

- Finanzielle Wesentlichkeit: Der zweite Aspekt der doppelten Wesentlichkeit befasst sich mit der Offenlegung aller Nachhaltigkeitsaspekte (ESG), die wahrscheinlich einen erheblichen Einfluss auf die finanzielle und betriebliche Leistung deines Unternehmens haben. Um über die finanzielle Wesentlichkeit zu berichten, wird vorgeschlagen, sich auf nicht-monetäre quantitative, monetäre quantitative oder qualitative Daten zu stützen. Dies ist ein besonders wichtiger Aspekt für Investor:innen, um dein Unternehmen transparent zu bewerten.

2. Qualität der Informationen: Geforderte Standards, mit denen du sicherstellen sollst, dass deine Nachhaltigkeitsinformationen von hoher Qualität sind. Erläutert werden auch die Standards für die allgemeine Berichterstattung und wichtige Subthemen. Einige der wichtigsten Unterpunkte sind Klimawandel, Arbeitnehmer:innen in der Wertschöpfungskette, allgemeines Geschäftsverhalten und Umweltverschmutzung. Generell werden die Standards in allgemeine, ökologische, soziale und Governance-Standards unterteilt.

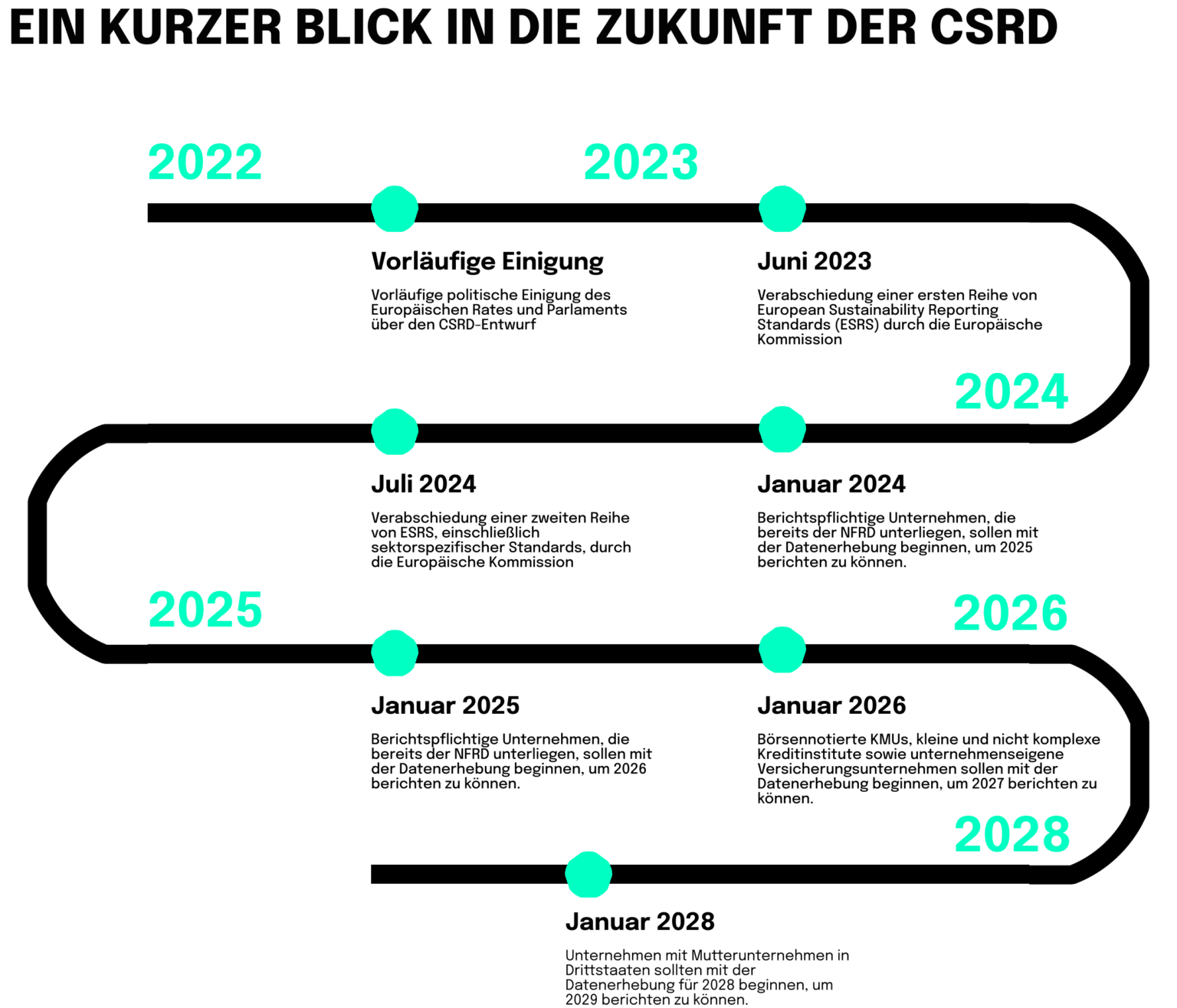

Die zweite Reihe von Standards wird 2024 verabschiedet. Die übrigen konzeptionellen Leitlinien lauten wie folgt:

- Konnektivität: Ankerpunkte, die den Unternehmen helfen, die Finanzberichterstattung mit der Nachhaltigkeitsberichterstattung zu verbinden, und umgekehrt.

- Ebenen und Grenzen der Berichterstattung: Eine Bewertung, die die Bedeutung der Wertschöpfungskette bei der Erfassung und Berichterstattung über soziale und ökologische Auswirkungen betont.

- Rückblickende und vorausschauende Offenlegung: Bewertung von Nachhaltigkeitszielen und -indikatoren, die sich Unternehmen gesetzt haben, sowie die Fortschritte bei deren Erreichung.

- Gemeinwohl: Bereitstellung der erforderlichen Standards für die Angleichung und Kohärenz zwischen den EU-Berichtsstandards und den politischen Vereinbarungen, Zielen, Richtlinien und Vorschriften.

- Antizipation potenzieller Risiken: Dieser Aspekt bezieht sich auf die Bewertung deiner Nachhaltigkeitsstrategie und deines aktuellen Geschäftsmodells im Hinblick auf potenzielle nachhaltigkeitsbezogene Risiken und Klimaszenarien. Im Rahmen dieser Anforderung wird von den Unternehmen erwartet, dass sie die Einbindung der Stakeholder:innen, die Ausrichtung der Strategie an den globalen Klimazielen, die Beschreibung der Nachhaltigkeitsrichtlinien, die Governance-Prozesse sowie das externe und interne Kontroll- und Risikomanagement behandeln.

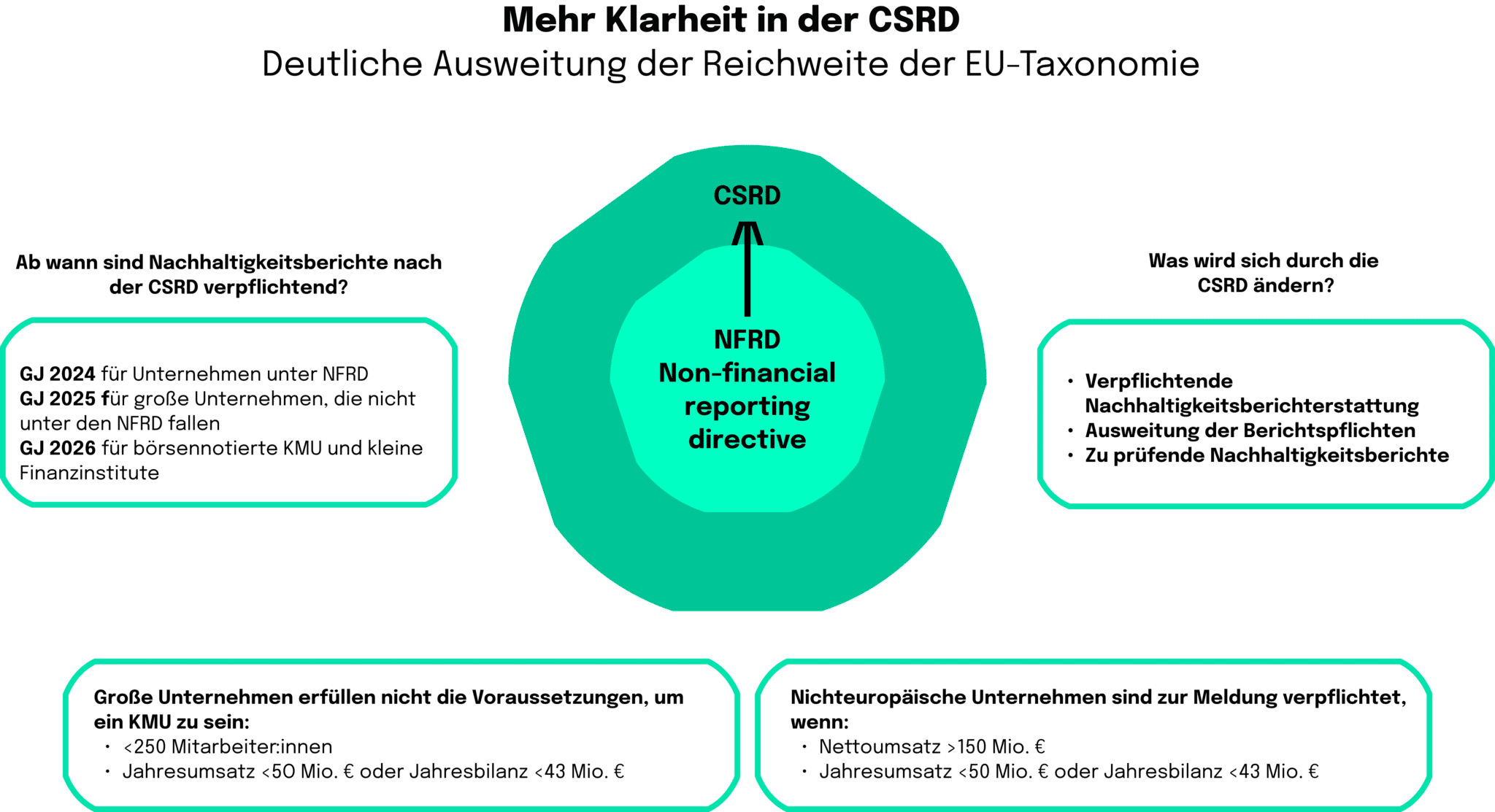

Weiterhin sollen die oben beschriebenen allgemeinen ESRS durch branchenspezifische Standards ergänzt werden. Diese verpflichtenden branchenspezifischen Angaben gelten für eine breite Palette von Sektoren, darunter IT, Finanzdienstleistungen, Öl und Gas, Energieerzeugung und -versorgung, Landwirtschaft, Pharmazeutika und viele andere. Die branchenspezifischen Standards werden im Verlauf des Jahres 2023 von der EFRAG entwickelt und bis Juni 2024 im Rahmen der CSRD-Anforderungen eingeführt.

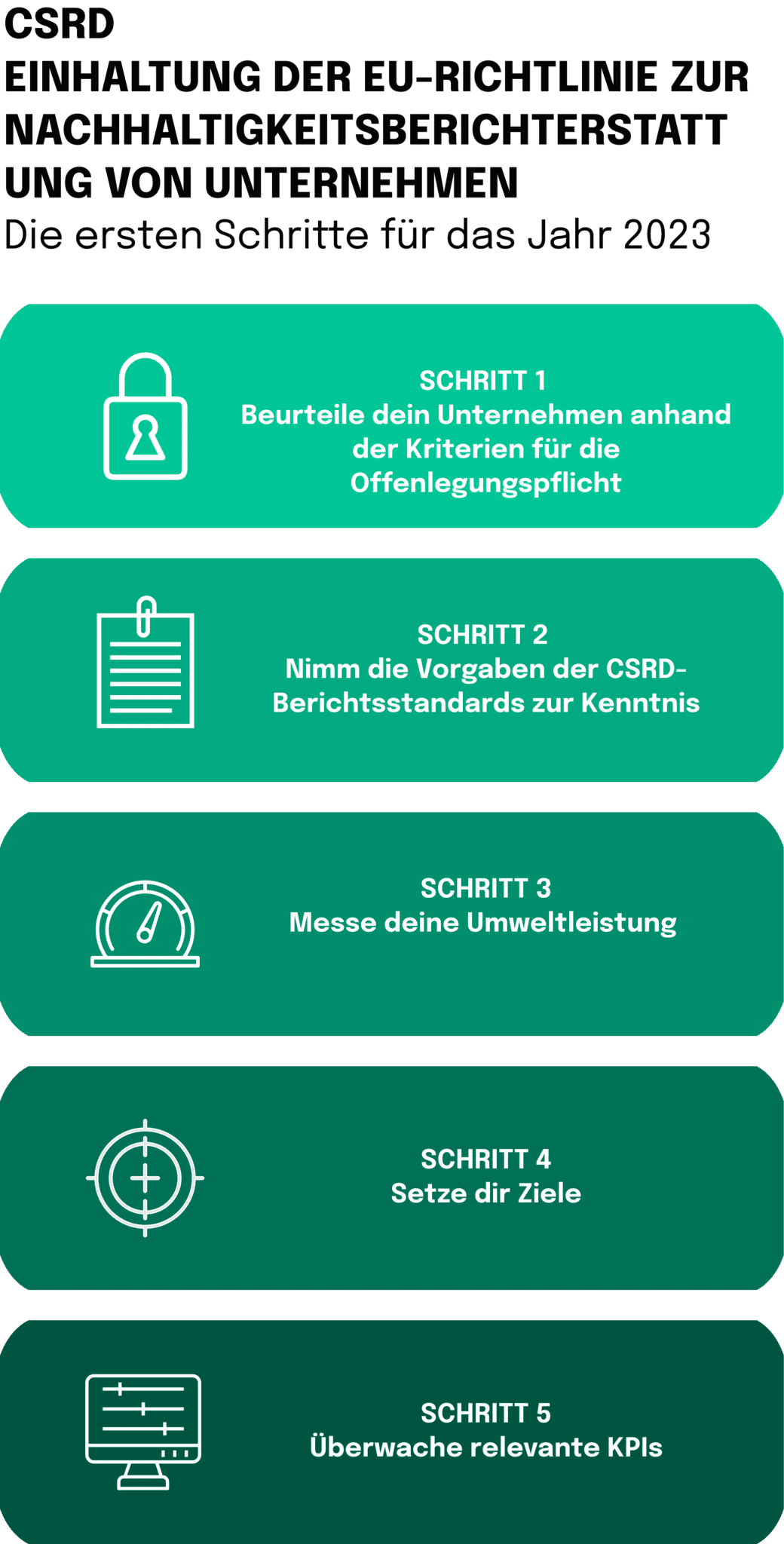

Schritt 3 – Messe deine Umweltleistung

Laut dem CSRD-Vorschlag wird sich die KPI-Messung an der TCFD orientieren. Das bedeutet, dass Unternehmen ihre Emissionen in Übereinstimmung mit dem Greenhouse Gas Protocol (GHG) melden müssen. Wie in diesem Artikel bereits erwähnt, geht die CSRD jedoch über den reinen Klimaschutz hinaus. Die CSRD folgt der EU-Taxonomie und berücksichtigt die sechs Kriterien dieses Rahmens, die sich auf die Informationen über die Umweltauswirkungen beziehen. Daher muss der gesamte ökologische Fußabdruck eines Unternehmens gemessen werden, um den kompletten Umfang der Umweltauswirkungen genau zu beurteilen. Zu diesem Zweck wird die wissenschaftliche Methode der Ökobilanzierung (LCA) empfohlen.

Schritt 4 – Setz dir Ziele

Sobald du ein System eingeführt hast, mit dem du den ökologischen Fußabdruck deines Unternehmens misstt, ist es an der Zeit, klare Ziele zur Verringerung der Umweltbelastung festzulegen. Bei diesem Entscheidungsprozess werden mehrere Aspekte berücksichtigt. Welcher Teil deiner Lieferkette hat unter anderem die größten Auswirkungen? Lege außerdem Ziele fest, wie du die sozialen Aspekte deines Unternehmens verbesserst.

Schritt 5 – Überwache relevante KPIs

Die ESG-Berichterstattung ist ein wichtiger Bestandteil der Investmentwelt. Denn sie erstellt den potenziellen Investor:innen einen Rahmen, in dem sie die Risiken eines Unternehmens einschätzen. ESG-Berichte zeigen die ökologischen, sozialen und Governance-Faktoren auf, die die Leistung eines Unternehmens beeinträchtigen. Diese Risiken reichen von der Schwierigkeit, Arbeitskräfte zu finden, bis zu Umweltauswirkungen, die den Zorn der Kund:innen auf sich ziehen. Indem du zeigst, dass dein Unternehmen die genannten Kennzahlen überwacht und kontinuierlich verbessert, hast du die Chance, Investor:innen von deiner Leistung zu überzeugen und gleichzeitig zu zeigen, dass du Investitionsrisiken senkst. Um die Fortschritte weiter zu überwachen, ist es wichtig, die relevanten KPIs für deine ökologischen, wirtschaftlichen und sozialen Auswirkungen zu ermitteln:

Umwelt-KPIs

- Reduzierung der CO2-Emissionen

- Stromverbrauch

- Wasserverbrauch

- Abfallreduzierung

- Einhaltung der Anforderungen an die Chemikaliensicherheit

- Einhaltung von Umweltstandards

- Anzahl der Lieferanten, die anhand von Umweltstandards auditiert wurden

Soziale KPIs

- Einhaltung des Code of Conduct

- Einhaltung des UN Global Conduct

- Anteil der nach CSR-Standards geprüften Lieferant:innen

- Einhaltung der Sicherheitsanforderungen

- Work-Life-Balance, Arbeitszeiten

Personalentwicklung,

- Schulungsstunden

Gesellschaftliches Engagement, Stunden für Freiwilligenarbeit

- Anteil vielfältiger Lieferant:innen in der Lieferant:innenbasis

- Anteil der Lieferant:innen, die den Fragebogen zur Selbsteinschätzung (SAQ) ausgefüllt haben

Ergebnis der Umfrage zu Vielfalt, Gerechtigkeit und Integration (DEI)

Die Angleichung der Berichtspraktiken an die CSRD ist jedoch nur der Anfang! Die folgende Grafik zeigt, wie die CSRD die Berichtspraktiken der Unternehmen in den nächsten fünf Jahren beeinflusst.