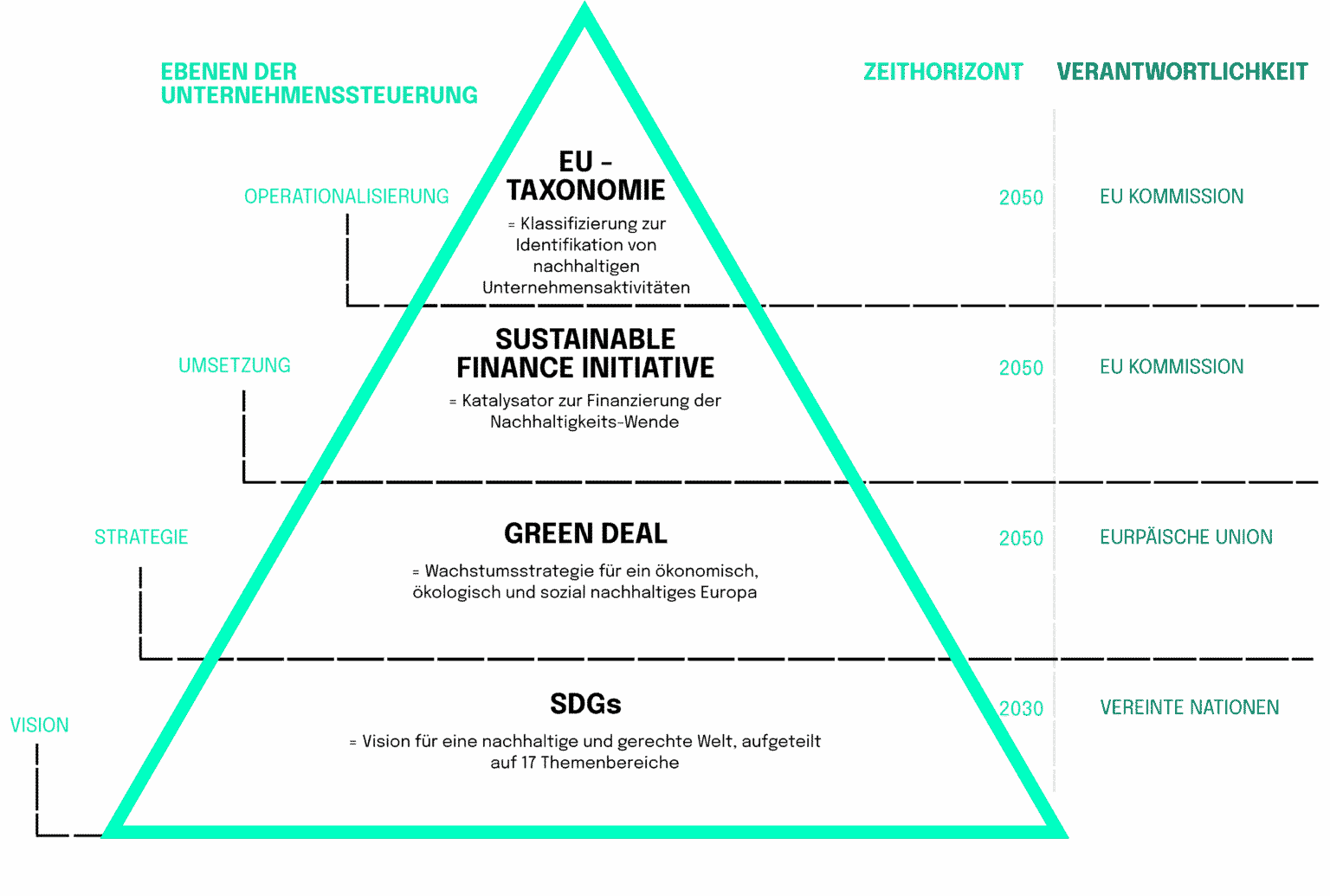

Die Europäische Union (EU) spielt eine progressive Rolle bei der weltweiten Reaktion auf die zunehmende finanzielle Instabilität und die damit verbundene Wirtschaftskrise. Sie hat eine Taxonomie für die Finanzregulierung eingeführt, die einen nachhaltigeren Ansatz für die Regulierung und die Verhinderung von Regulierungsarbitrage ermöglicht. Die EU-Taxonomie zielt darauf ab, eine gemeinsame Strategie für die Finanzregulierung sowohl auf europäischer als auch auf internationaler Ebene zu entwickeln.

Sie bietet einen Rahmen für eine qualitativ hochwertigere und effizientere Gesetzgebung, indem sie die Möglichkeiten der Regulierungsarbitrage verringert. Ähnliche Konzepte wurden bereits erfolgreich zur Regulierung der Finanzindustrie in anderen Regionen und im Zusammenhang mit der globalen Finanzmarktreformen eingesetzt. Die Taxonomie wurde entwickelt, um das Klimaneutralitätsziel der EU für 2050 und die Ziele des Europäischen Green Deal zu unterstützen. Sie verschafft Unternehmen, Kapitalmärkten und politischen Entscheidungsträgern Klarheit darüber, welche wirtschaftlichen Aktivitäten nachhaltig sind. Neben der Unterstützung von Investitionsströmen in diese Aktivitäten dient es als Instrument zur Selektion von Investitionen. Die Taxonomie zielt darauf ab, große und börsennotierte Unternehmen mit Finanzinstituten und dem europäischen Finanzmarkt zu verbinden. Daher wird es als ein Schlüsselelement für die Umgestaltung der nachhaltigen Finanzwirtschaft in der EU angesehen. Die Taxonomie ist der erste Schritt zu einer Operationalisierung der SDGs und des Green Deals und stellt somit die Speerspitze der Nachhaltigkeitsstrategien innerhalb der EU dar, mit dem Ziel, die Klimaneutralität der EU bis zum Jahr 2050 zu ermöglichen. In diesem Artikel wird eine Strategie vorgestellt, wie Finanzunternehmen die Taxonomie in acht Schritten einhalten können. Diese Strategie wurde zuerst von Ecobio Manager entwickelt, und wir werden ihre Erkenntnisse und Strategien nutzen, um einen Compliance-Prozess zu erklären und zu strukturieren.