Die rasante Entwicklung von KI-Gadgets und der Boom um KI-Chips wirft entscheidende Fragen für die Finanzindustrie auf. Telekom und OpenAI sind bereits in der ersten Phase der Entwicklung solcher Geräte aktiv. Diese innovative Technologie könnte nicht nur die Benutzererfahrung revolutionieren, sondern neue Kanäle für das Banking eröffnen. Finanzinstitute sollten daher diese Anbieter im Blick haben und frühzeitig Partnerschaften mit ihnen eingehen, um zukünftige Herausforderungen anzugehen und ihre Position nicht zu schwächen.

25.03.2024

08:00 a.m.

Gadgets und Chips für künstliche Intelligenz: Die Rolle von KI Hardware im Banking

Das revolutionäre Potential neuer Technologien

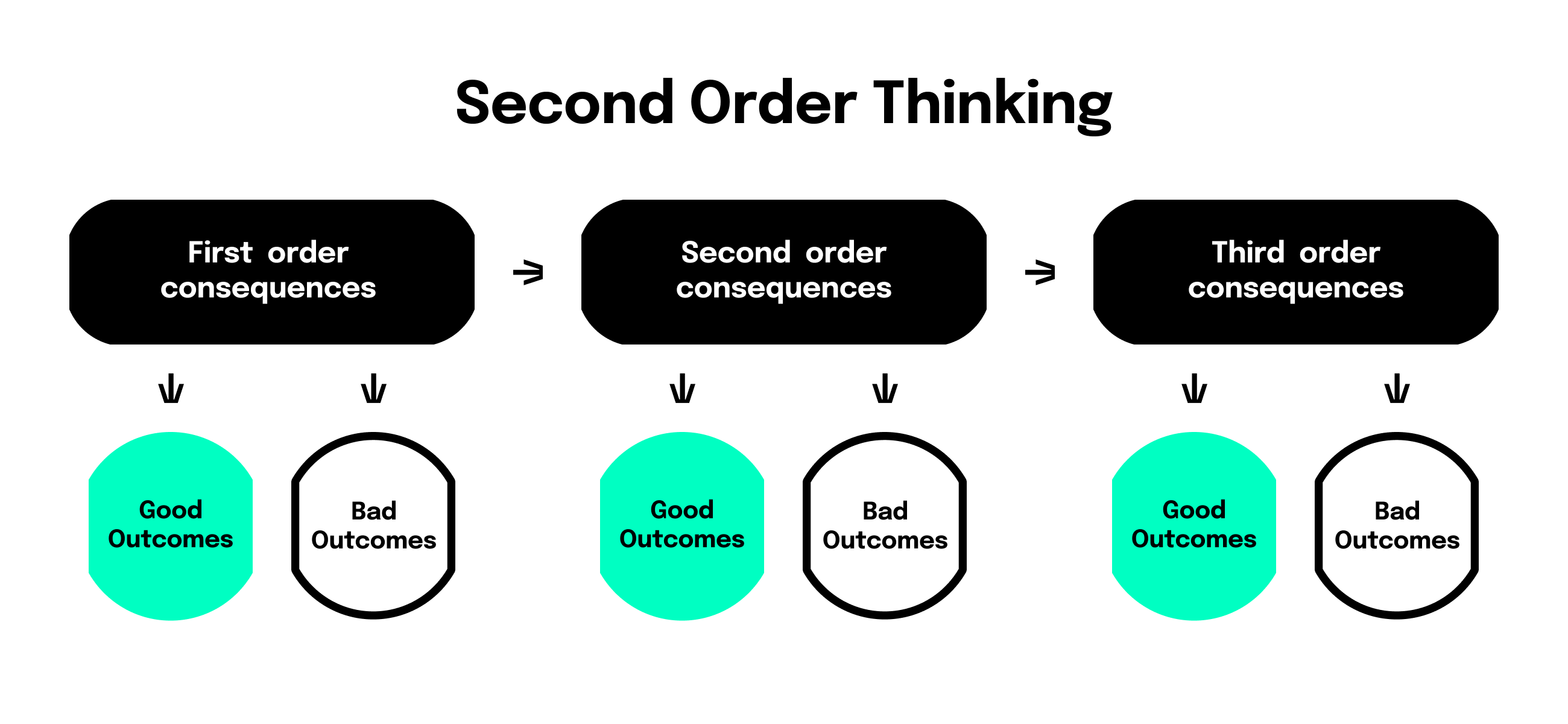

Eine neue Technologie, selbst wenn sie zunächst nur kleine Veränderungen mit sich bringt, hat immer ein revolutionäres Potenzial. Denn neben ihrem eigentlichen Zweck hat sie in der Regel weitere Auswirkungen auf unsere Welt. Benedict Evans, Berater und ehemaliger Investor beim renommierten VC Andreessen Horowitz, illustriert dieses Phänomen der „Second Order Consequences“ am Beispiel des Elektroautos. Mit seiner zunehmenden Verbreitung verändert sich die gesamte Industrie. Das geht weit über den Vergleich von Batterien mit Verbrennungsmotoren hinaus. Der Wandel betrifft massiv die gesamte Lieferkette, angefangen bei den Komponenten und Werkstätten über die Infrastruktur der Ladestationen bis hin zur Energiewirtschaft einschließlich der Mineralölindustrie. So wie einst die Erfindung des Automobils nicht nur den Menschen ermöglichte, schneller von A nach B zu kommen, sondern ebenfalls neue Lieferketten hervorbrachte.

Eben solche kaum prognostizierbaren Veränderungen wird Künstliche Intelligenz mit sich bringen. Die Second Order Consequences sind schon in vollem Gange: Generative KI verbraucht enorme Mengen an Energie und Millionen Liter Wasser, hauptsächlich für Berechnungen, Datenspeicherung und Kühlung von Geräten in Rechenzentren. Laut der Internationalen Energieagentur wird der Stromverbrauch von Rechenzentren voraussichtlich im Jahr 2026 1.000 Terawatt erreichen, was etwa dem Gesamtverbrauch von Japan entspricht, berichtet Trendingtopics.

Die Fortschritte im Bereich der KI haben zudem erhebliche Auswirkungen auf den Hardware-Sektor. Einer der großen Profiteure des KI-Booms ist derzeit vor allem der US-amerikanische Chiphersteller Nvidia. Das Unternehmen stellt sogenannte „KI-Chips“ her, die die Grundlage für das Funktionieren der neuronalen Netze der generativen künstlichen Intelligenz bilden. Neben den Effekten der KI-Entwicklung gibt es des weiteren sogenannte Third Order Consequences: Die Herstellung von Komponenten für solche Chips erfordert eine entsprechende Produktion, und insbesondere im Bereich der Halbleiter gibt es seit Jahren Engpässe. Forschung und Entwicklung sowie der Aufbau von Produktionskapazitäten und Lieferketten für Chips erfordern erhebliche finanzielle Investitionen, an denen sich die internationale Finanzindustrie bereits stark beteiligt. Ein Beispiel ist die staatliche britische Infrastructure Bank, die kürzlich mehr als 70 Millionen Euro in einen Teilehersteller investierte, um die Chip-Lieferkette im Vereinigten Königreich zu optimieren.

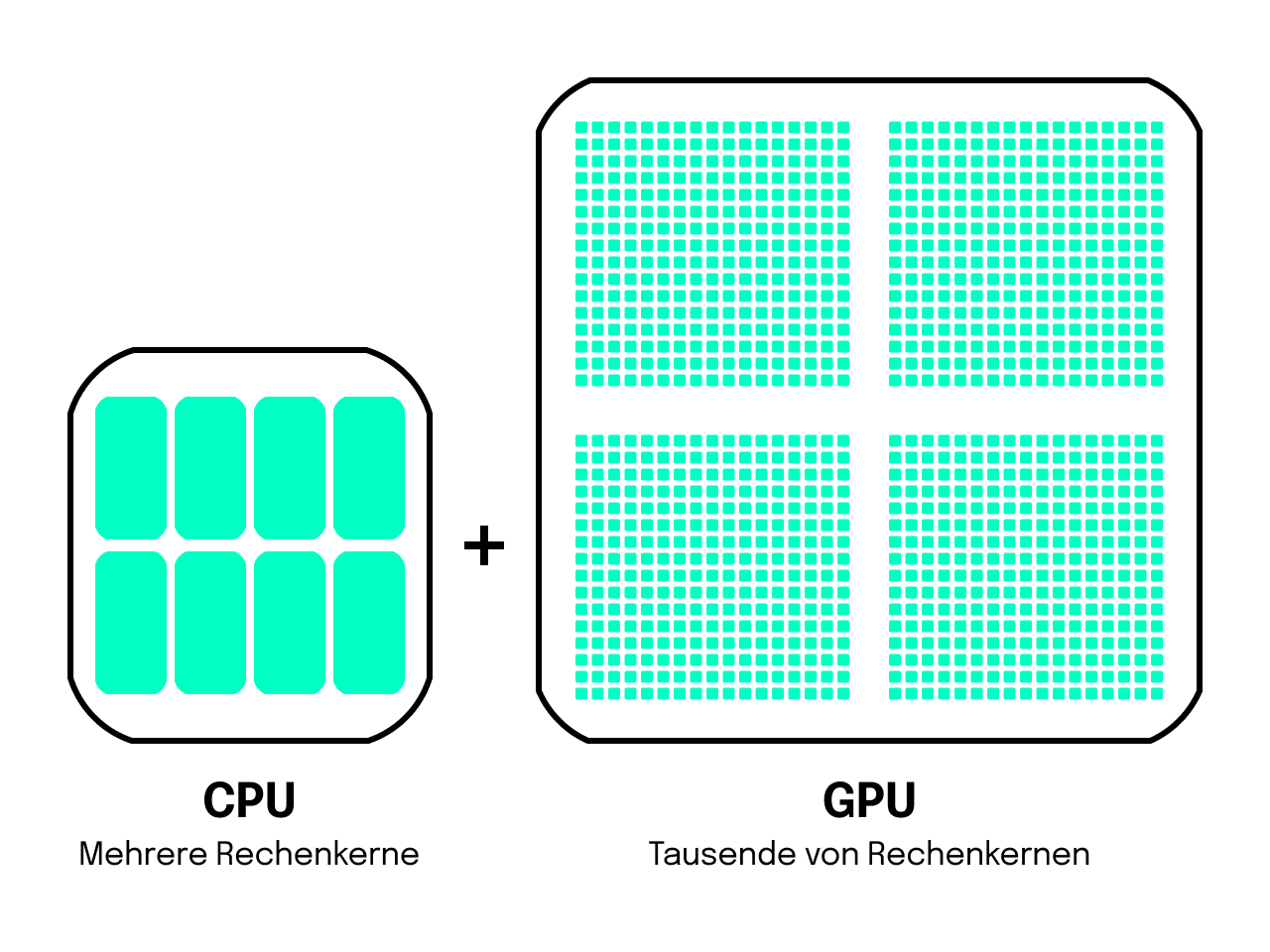

Das Besondere an den KI-Chips von Konzern Nvidia ist ihr Aufbau: Es handelt sich um sogenannte CPUs (Central Processing Units), die speziell für KI-Anwendungen optimiert sind. Im Gegensatz zu den bisher üblichen GPUs (Graphics Processing Units) bietet dieser Prozessor eine um ein Vielfaches höhere Rechenleistung und Energieeffizienz. CPUs können viele gleichartige Berechnungen gleichzeitig ausführen, so dass eine KI schneller lernen und Entscheidungen treffen kann. Mit anderen Worten: Ohne CPUs gäbe es kein ChatGPT und ähnliche Anwendungen. Denn die alten GPUs können einfach nicht die Geschwindigkeit liefern, die für generative KI-Anwendungen erforderlich ist.

Tech-Giganten wollen selbst KI-Chips produzieren

Die steigende Nachfrage nach KI-Chips bescherte Nvidia zuletzt Rekordmargen von 62 Prozent. Vor allem im vergangenen Jahr hat das Unternehmen den einstigen Platzhirsch unter den Chipherstellern, Intel, weit hinter sich gelassen. Nach Angaben des Beratungsunternehmens Omdia stammen 70 Prozent der derzeit eingesetzten KI-Chips von Nvidia. Trotz der hohen Preise warnt das Unternehmen davor, nicht die gesamte Nachfrage bedienen zu können. „Wir gehen davon aus, dass das Angebot unserer nächsten Generation von Produkten begrenzt sein wird, da die Nachfrage das Angebot bei Weitem übersteigt“, sagte die Finanzchefin von Nvidia, Colette Kress, laut einem Bericht von Heise.

Klar, dass die Tech-Giganten allesamt lieber früher als später unabhängig werden möchten: Google, Meta und Microsoft investieren gerade Milliarden in die Chip-Entwicklung. OpenAI-Chef Sam Altman soll Berichten zufolge ebenso in Gesprächen sein, um sieben Milliarden US-Dollar für eigene Chip-Fabriken einzusammeln.

Die nächste KI-Chip Generation steht schon in den Startlöchern

Überhaupt werden gerade zahlreiche neue Arten von Chips entwickelt, und ihre Hersteller werfen mit Superlativen um sich: Das Start-up Groq nennt seine angeblich zehnmal schnelleren KI-Chips „LPU Interference Machine“ (LPU = Language Processing Unit). In München hat gerade das Start-up Semron umgerechnet 7,3 Millionen Euro eingesammelt – für seine sogenannten „Memcapacitor Chips“, deren Energieeffizienz nach eigenen Angaben zufolge 35 bis 300 Mal besser sein soll als die anderer Chips. Oder der neueste KI Chip von Cerebras, dessen Leistungsfähigkeit mit seiner enormen Größe einhergeht: 57 mal so groß ist der KI Chip von NVIDIA.

Unternehmen, die in ihren Produkten auf KI setzen oder dies in Zukunft planen, sollten die möglichen Folgen zweiter und dritter Ordnung berücksichtigen. Wenn beispielsweise ein Finanzinstitut erwägt, generative KI in seine Produkte oder Geschäftsprozesse zu integrieren, ist es zunächst entscheidend, eine geeignete Infrastruktur dafür zu schaffen. Beim Aufbau entsprechender Kapazitäten stellt sich – wie bei vielen Digitalisierungsprojekten – die Frage: Selber machen oder extern einkaufen? Make or buy?

Was der Mangel von KI-Chips für Banken bedeutet

Make: Eine Bank baut selbst die notwendigen Kapazitäten bei sich – on premise – auf. Oder Buy: Sie setzt auf externe Vendoren wie Google, Microsoft oder andere und bezieht die Rechenleistungen aus der Cloud. So oder so, die zukünftigen Second und Third Order Consequences sollten mitgedacht werden. Konkret: die Knappheit von Chips für künstliche Intelligenz.

In der Praxis erweist sich dies oft als schwieriger als gedacht. Eine kürzlich durchgeführte Umfrage unter 100 IT-Einkäufer:innen ergab, dass zwei Drittel von ihnen nicht vollständig auf den massiven Energiebedarf von KI vorbereitet waren, als sie ihre KI-Kapazitäten ausbauten.

Darüber hinaus stellt sich die Frage, ob und wie KI-Dienste in die bestehenden IT-Systeme von Banken integriert werden können. Banken, die bereits den Schritt in die Cloud gewagt haben und mit externen Anbietern zusammenarbeiten, könnten davon profitieren. Die Kehrseite des Geschwindigkeitsvorteils ist jedoch die Abhängigkeit von externen Anbietern in Bezug auf verfügbare Kapazitäten und Preise.

Make-or-Buy-Entscheidungen sind jedoch dynamisch und unterliegen einer regelmäßigen Überprüfung. Im Zusammenhang mit Software-as-a-Service ist dies häufig zu beobachten: Immer mehr Unternehmen entscheiden sich, die „Cloud zu verlassen“ und zu On-Premise-Services zu wechseln.

Viele Fintech-Start-ups, die zunächst externe Banking-as-a-Service- oder Software-as-a-Service-Dienste genutzt haben, setzen auf interne Lösungen, sobald sie eine bestimmte Größe erreicht haben. So hat beispielsweise Vivid kürzlich den BaaS-Anbieter Solaris verlassen.

Im Bereich der KI-Entwicklungen ähnelt dieser Vergleich den grundsätzlichen Digitalisierungsbemühungen der Banken: Es ist möglich, dass Start-ups allein aufgrund ihrer flexibleren Strukturen und des Fehlens von Legacy IT-Systemen erhebliche Vorteile gegenüber etablierten Banken haben.

KI Hardware als neuer Touchpoint zum Kunden

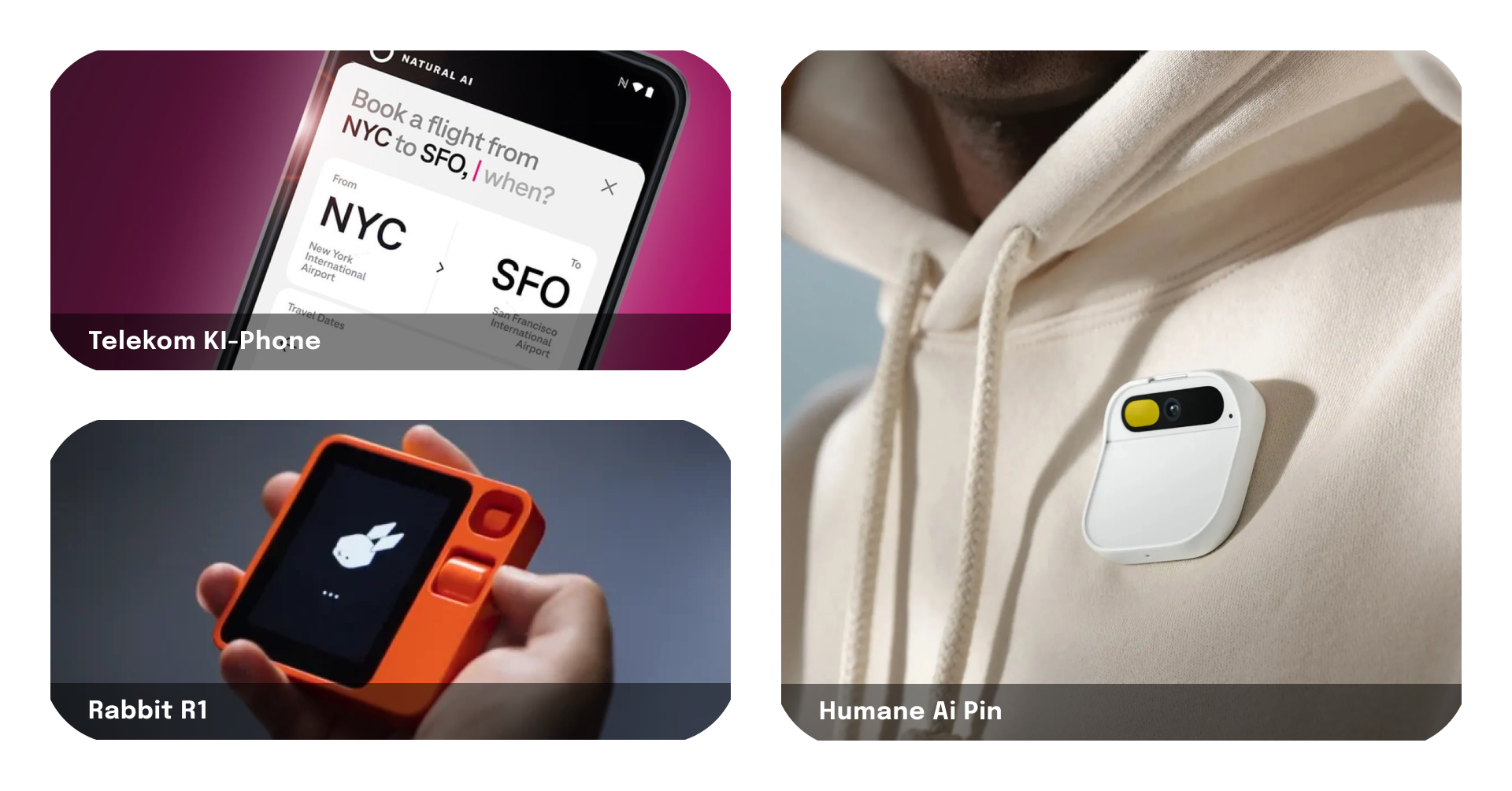

Am Horizont zeichnet sich eine weitere Folge des KI-Booms ab: KI-Gadgets, die nicht wie Smartphones auf Apps basieren, sondern mit Hilfe von KI Aufgaben erledigen und vollständig über Sprachbefehle oder Gesten gesteuert werden. KI eröffnet damit zusätzliche Möglichkeiten der Mensch-Computer-Interaktion. Auf der weltgrößten Technikmesse CES, die im Januar in Las Vegas stattfand, wurden innovative KI-Gadgets der allerersten Generation vorgestellt. Beispiele sind der ‚Rabbit R1‘ und der ‚AI Pin‘ – Geräte in der Größe eines Smartwatch-Displays, die wie eine Brosche getragen werden.

Die Telekom arbeitet aktiv an einem KI-Gadget, das Smartphones durch KI so optimieren soll, dass der Einsatz von Apps überflüssig wird. Gerüchten zufolge ist der Branchenpionier OpenAI an einem solchen KI-Gadget beteiligt. Wir befinden uns hier in der Entstehungsphase der allerersten Generation von KI-Hardware.

Wenn sich diese KI-Hardware durchsetzt und das Nutzererlebnis hält, was es verspricht, entsteht ein neuer Touchpoint für Banken und ihre Kund:innen. Im Rahmen der Omnikanal-Strategie eines Instituts entsteht ein neuer Kommunikationskanal.

Es ist ratsam, dass Finanzinstitute frühzeitig mit Anbietern von KI-Gadgets zusammenarbeiten, um nicht den gleichen Fehler wie bei Smartphones zu wiederholen: nämlich die Kontrolle über Zahlungen den Anbietern von KI-Hardware zu überlassen und erst aufzuwachen, wenn es zu spät ist.

Stell Dir vor, Du kaufst ein Kleidungsstück mit dem „Rabbit R1“, bei dem die Zahlung per Sprachbefehl mit einem einfachen „Ja“ bestätigt wird. Welcher Finanzdienstleister dies ermöglicht, ist für Kund:innen eigentlich egal und fügt sich nahtlos in die Customer Experience ein. Es besteht die Gefahr, dass Banking noch austauschbarer wird und die Bank völlig in den Hintergrund tritt.

In jedem Fall dürfen Banken nicht den Kopf in den Sand stecken, sondern müssen sich jetzt mit allen Fragen rund um KI-Gadgets auseinandersetzen: Wie können wir im Zeitalter der KI-Hardware den Zugang zu unseren Finanzdienstleistungen über diesen neuen Kanal gestalten, ohne unsere Position zu schwächen?

Du möchtest mehr zu unserem Blick auf das Thema KI erfahren? Hier verraten wir Dir, was es braucht, damit KI vertrauenswürdig wird und welche Bedeutung das für den Finanzsektor hat. Welche Anwendungsfälle für generative KI wir im Banking schon heute sehen, kannst Du hier nachlesen.

Warum ist unser Newsletter wie ein guter Pitch?

Weil er kurz, smart und voller Einblicke ist, die bei dir hängen bleiben.