Die Arbeitswelt befindet sich im Wandel und der Fachkräftemangel beschleunigt diese Transformation. „New Work braucht New Pay“ ist eine populäre Forderung, die darauf hinweist, dass moderne Arbeitsmodelle auch flexible und zeitgemäße Entlohnungsstrukturen erfordern und neue Vergütungsmodelle miteinbeziehen. New Pay bezeichnet Gehaltsmodelle, die sich an den individuellen Bedürfnissen und Lebenssituationen der Mitarbeiterinnen und Mitarbeiter orientieren, anstatt strikt an traditionellen, starren Gehaltsstrukturen festzuhalten und die Mitbestimmung der Mitarbeiterinnen und Mitarbeiter erhöht.

Die Finanzwirtschaft ist hier nicht nur Anwender von New Work, sondern kann mit finanztechnologischen Lösungen auch Teil der Lösung sein. Beim Thema Flexible Pay geht es darum, Arbeitnehmerinnen und Arbeitnehmern Zugang zu einem Teil ihres Gehalts vor der regulären Auszahlung zu ermöglichen. Diese Anwendungen müssen sicher, gesetzeskonform und in der Praxis umsetzbar sein, um den Bedürfnissen der modernen Arbeitswelt gerecht zu werden.

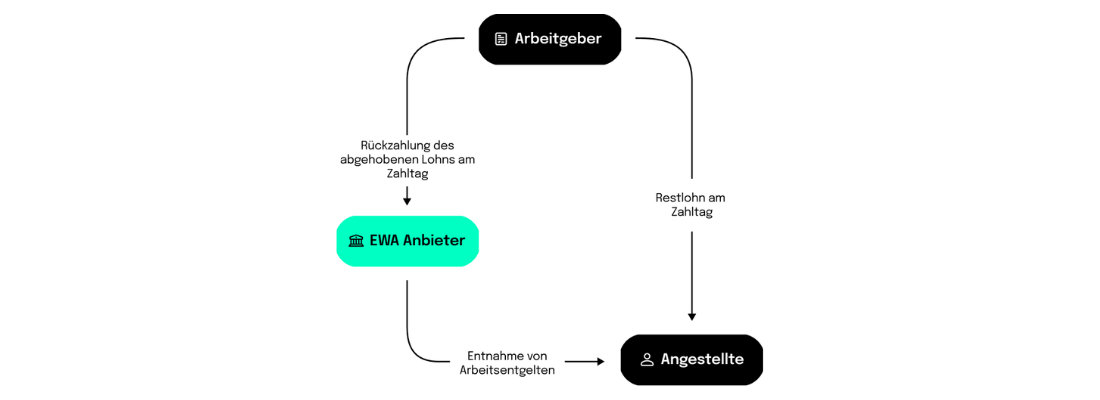

Eine Unterform von Flexible Pay ist Earned Wage Access (EWA). Davon spricht man, wenn es eine Lösung ermöglicht, einen Teil des bereits verdienten Gehalts frühzeitig, also vor der üblichen Auszahlung, zu erhalten. Rechtlich gesehen ist das dann kein Kredit. Wenn jedoch mehr als das verdiente Gehalt ausgezahlt wird, handelt es sich um Early Wage Access. Obwohl diese Begriffe sprachlich sehr ähnlich klingen, haben sie aufgrund regulatorischer Unterschiede in der Praxis große Auswirkungen und sind andere Vergütungssysteme.

Dieser Beitrag konzentriert sich ausschließlich auf reines Earned Wage Access, wörtlich übersetzt Zugang zum verdienten Gehalt. Dieses Modell entstand in der Gig Economy, also einem Teil des Arbeitsmarkts, der durch kurzfristige und flexible Beschäftigungsverhältnisse geprägt ist. Und es hat sich international, insbesondere in den USA und Großbritannien, etabliert. EWA hilft, finanzielle Engpässe zu vermeiden und reduziert den Bedarf an Krediten. Arbeitgeber profitieren von reduzierten Fehlzeiten und erhöhter Leistungsfähigkeit der Mitarbeiterinnen und Mitarbeiter und geben ihnen Transparenz. Natürlich gibt es Lohnvorschüsse schon viel länger als EWA, aber sie sind nicht gern gesehen. Denn sie verursachen hohe Verwaltungsaufwände, da es sich um mühsame Einzelfälle handelt. Genau hier setzt EWA an, indem es mit technologischen Lösungen die Bearbeitung automatisiert und somit Kosten spart. Grundsätzlich ist EWA in Deutschland noch neu, könnte aber angesichts steigender Lebenshaltungskosten und eines sich verschärfenden Fachkräftemangels an Bedeutung gewinnen.