Stablecoins sind in aller Munde – von großen Medien bis hin zu politischen Debatten. Doch was steckt wirklich hinter diesen digitalen Token, die als stabile Alternative zu klassischen Währungen gehandelt werden? Lukas Kunert erklärt, was diese spezielle Kryptowährung von Bitcoin und Co. unterscheidet und welche Rolle sie im internationalen Zahlungsverkehrspielen könnten.

Stablecoins sind in aller Munde – von großen Medien bis hin zu politischen Debatten. Doch was steckt wirklich hinter diesen digitalen Token, die als stabile Alternative zu klassischen Währungen gehandelt werden? Lukas Kunert erklärt, was diese spezielle Kryptowährung von Bitcoin und Co. unterscheidet und welche Rolle sie im internationalen Zahlungsverkehrspielen könnten.

24.02.2025

09:03 a.m.

Hinter dem Hype I: Stablecoins einfach erklärt

Die vielen Facetten des Hypes um Stablecoin

Von Expertenforen bis zu großen Medien, das Thema Stablecoin und Krypto ist hochaktuell. Und in den vielen sehr unterschiedlichen Einschätzungen wird vieles oft nur angeschnitten. Wer nicht gerade Expert:in auf dem Gebiet ist, hat es schwer, bei diesem hochkomplexen Thema durchzublicken.

In diesem Beitrag – dem ersten von zwei Teilen – wollen wir die teilweise komplexen Zusammenhänge durchleuchten, um das Zukunftsthema Stablecoins verständlicher zu machen. An einem praktischen Beispiel machen wir außerdem deutlich, wo Stablecoin schon heute einen echten Mehrwert und Vorteile zu etablierten Strukturen bieten.

Die Unterschiede zwischen Stablecoins und Bitcoin, Crypto & Co.

Fangen wir am Anfang an: Stablecoins sind digitale Token, die auf der Blockchain-Technologie basieren. Soweit die technologische Parallele zu beispielsweise dem Bitcoin, dem wohl berühmtesten Anwendungsbeispiel der Blockchain. Die Wertschöpfung von Stablecoins allerdings erfolgt ganz anders als bei den – nennen wir sie herkömmlichen – Kryptowährungen.

Der Wert von Stablecoins ist stets an einen anderen Wert gebunden, zum Beispiel an Gold oder eine Fiat-Währung. (Unter Fiat-Geld versteht man von Zentralbanken ausgegebenes und reguliertes Bargeld sowie von Geschäftsbanken geschöpftes Giralgeld.) Wenn medial von Stablecoins die Rede ist, dann geht es meistens um die gängigsten und die sind an Fiat-Währungen wie den US-Dollar oder den Euro gekoppelt.

Ein bekanntes Beispiel ist der an den US-Dollar geknüpfte Stablecoin USDC von Circle. Im besten Fall gibt es keine Abweichungen zwischen dem US-Dollar und dem USDC, der Kurs ist also wirklich eins zu eins. Dieser Preisbindungsmechanismus zielt darauf ab, dass es eben bei Stablecoins nicht die starken Kursschwankungen gibt, die Bitcoin und Co. den Ruf von Spekulationsobjekten beschert haben. Stablecoins sind im wahrsten Sinne des Wortes stabil.

Die Unterschiede zwischen Stablecoin und Fiat-Geld

So wie es Unterschiede und Gemeinsamkeiten zwischen Stablecoins und anderen Kryptowährungen gibt, gibt es diese auch zwischen Stablecoins und Fiat-Geld. Grundsätzlich hat letzteres drei Funktionen: Es dient als Zähl- und Recheneinheit (Buchhaltung), wird zur Wertaufbewahrung (Sparen) genutzt und als universelles Tauschmittel (Zahlungsverkehr).

Zur ersten Funktion: Stablecoins sind eher keine eigene Recheneinheit, da ihr Kurs ja immer unmittelbar an einen anderen geknüpft ist. Spätestens seit der EU-Regulierung MiCAR, die Anfang des Jahres in Kraft getreten ist, ist auch klar: Zum Sparen oder gar Spekulieren sind zumindest die Fiat-gebundenen Stablecoins nicht (mehr) geeignet. Die MiCAR verbietet nämlich unter anderem eine Incentivierung in Form von Zinserträgen, mehr dazu weiter unten. Lediglich bei manchen anderen Arten von Stablecoins ist Wertaufbewahrung noch ein Thema, siehe dazu unsere Grafik.

Es bleibt die Funktion des universellen Tauschmittels und das ist tatsächlich der Hauptzweck, den die an Fiat-Währungen gebundenen Stablecoins haben und haben sollen. Sie werden kurzfristig genutzt und dann wieder in andere Werte umgewandelt. Es gibt Stablecoins, die mehrfach pro Tag umgewandelt werden und ihren Besitzer wechseln. Hieran sieht man, wie beweglich, einfach und effizient ein Transfer mit Stablecoins ist. Eine vergleichbare Geschwindigkeit ist mit Fiat-Geld kaum möglich.

Welche weiteren Arten von Stablecoins gibt es?

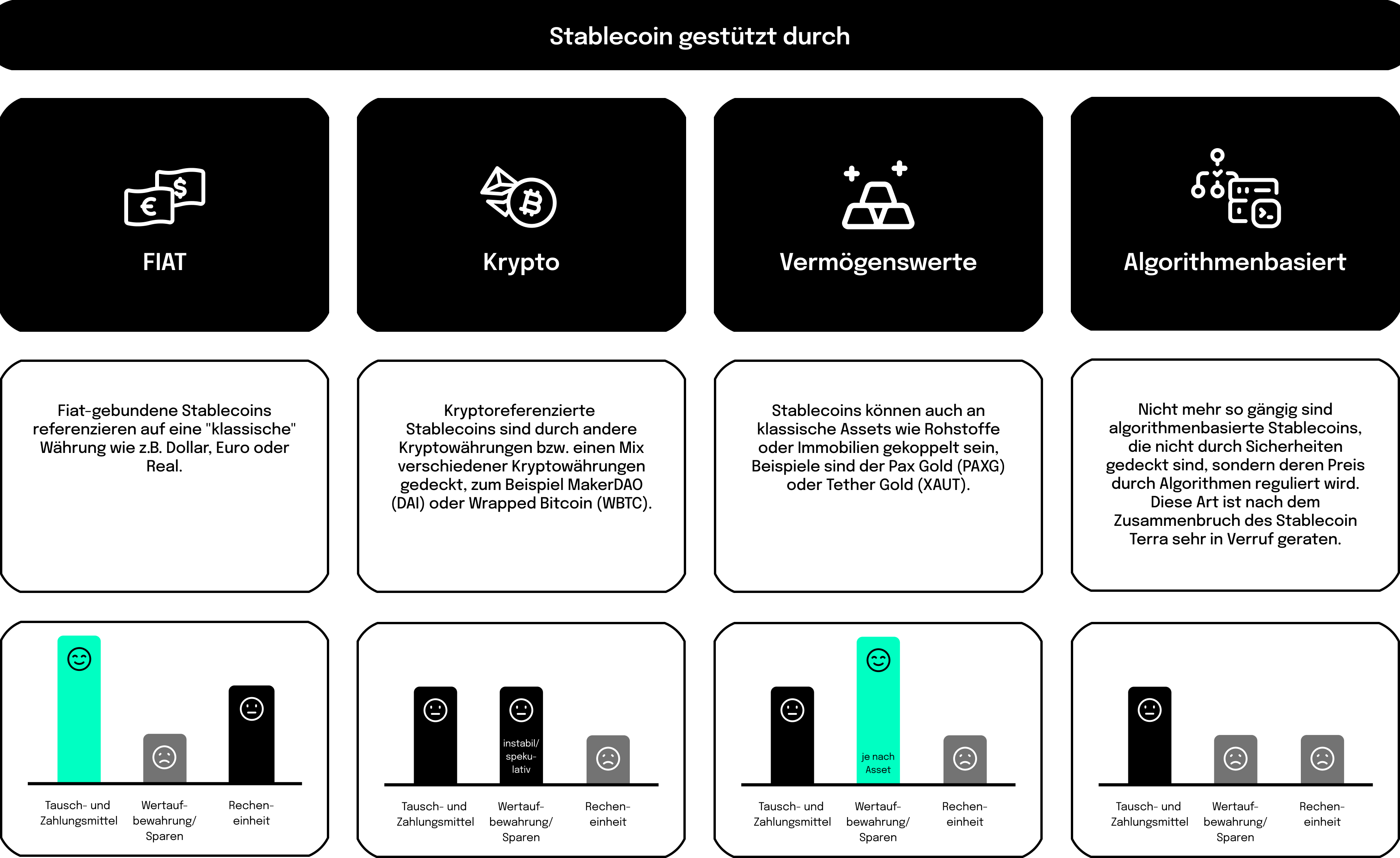

Wie erwähnt gibt es neben der Kopplung an Währungen noch andere Referenzen für Stablecoins. Im Grunde könnte man den Wert der Tokens sogar an ein Pfund Tomaten koppeln und kaufen oder verkaufen. Das würde bedeuten, dass ich jederzeit den Token gegen ein Pfund Tomaten zurücktauschen könnte. Tatsächlich gibt es aber vor allem folgende Arten:

- Kryptoreferenzierte Stablecoins sind durch andere Kryptowährungen bzw. einen Mix verschiedener Kryptowährungen gedeckt, zum Beispiel MakerDAO (DAI) oder Wrapped Bitcoin (WBTC).

- Stablecoins können auch an klassische Assets wie Rohstoffe oder Immobilien gekoppelt sein, Beispiele sind der Pax Gold (PAXG) oder Tether Gold (XAUT).

- Nicht mehr so gängig sind algorithmenbasierte Stablecoins, die nicht durch Sicherheiten gedeckt sind, sondern deren Preis durch Algorithmen reguliert wird. Diese Art ist nach dem Zusammenbruch des Stablecoin Terra sehr in Verruf geraten.

Diese unterschiedlichen Arten haben sich überhaupt erst entwickelt, weil sie jeweils spezifische Bedürfnisse abdecken: Fiat-gebundene Stablecoins bieten Stabilität für Zahlungen, krypto-gebundene Varianten setzen auf Dezentralisierung, ein rohstoffgedeckter Coin richtet sich an Investoren, und algorithmische Modelle sollten eine Alternative ohne hinterlegte Sicherheiten schaffen.

Eine relevante Blockchain-Innovation

Natürlich haben Stablecoins und ihre riskanten Krypto-Cousins wie Bitcoin oder Ethereum eine gemeinsame Geschichte. Das Bitcoin-Whitepaper, das den Beginn der Blockchain markiert, wurde vor inzwischen 17 Jahren veröffentlicht. Es folgten einige Jahre extremer Volatilität von Kryptowährungen, bevor im Jahr 2014 als Antwort der erste Stablecoin – der Tether (USDT) – entwickelt wurde.

Das Blockchain-Ökosystem hat sich seither für Anleger:innen enorm weiterentwickelt. Dennoch wird es immer noch von vielen auf Krypto-Spekulationen reduziert oder scharf kritisiert. Dabei handelt es sich im Kern um ein transparentes, dezentrales Buchhaltungssystem. Mit Stablecoins gewinnt dieses Ökosystem nun einen vielversprechenden neuen Anwendungsfall im Zahlungsverkehr. Insbesondere interessiert uns bei neosfer dabei der Auslandszahlungsverkehr.

Stablecoins und die Zukunft des Auslandszahlungsverkehrs

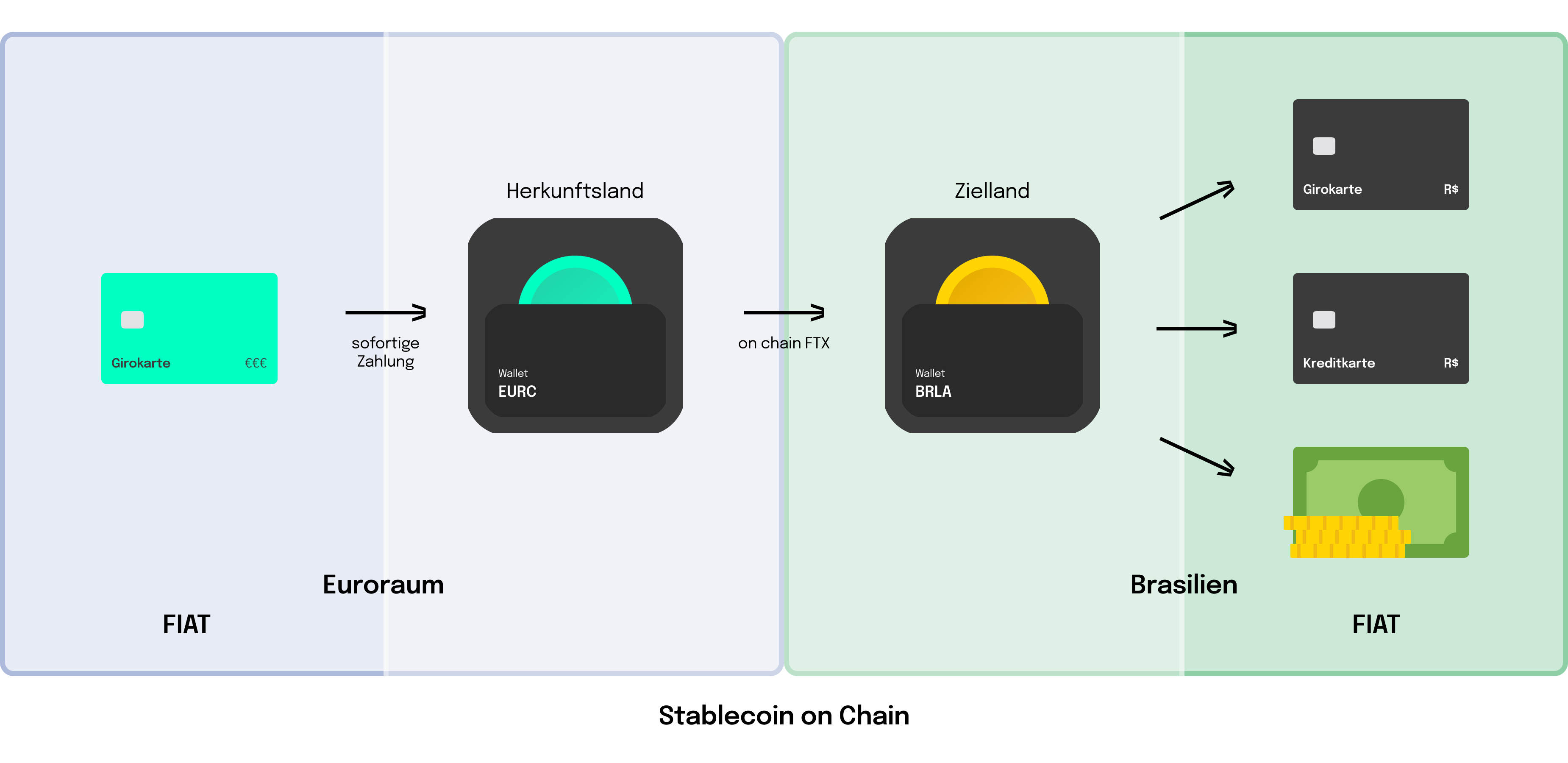

Denn fest steht: Unser grenzüberschreitender Zahlungsverkehr kann diese neue Innovation gut gebrauchen. Das Original – SWIFT, das traditionelle Bankennetzwerk, – gibt es seit mittlerweile über 50 Jahren und es ist doch deutlich in die Jahre gekommen. In einer Zeit, in der wir gewohnt sind, dass alles auf Knopfdruck sofort verfügbar ist, ist eine Abwicklungszeit von manchmal mehreren Tagen bei teils hohen Gebühren einfach nicht mehr zeitgemäß.

Die letzte Innovation des Auslandszahlungsverkehrs verdanken wir Unternehmen wie Coinbase oder Wise, das 2011 – damals noch unter dem Namen Transferwise – damit begann, mit Hilfe eines Peer-to-Peer-Systems Überweisungen günstiger und schneller abzuwickeln. Doch auch in diesem System waren Kund:innen weiterhin abhängig von traditionellen Banken. Mit Stablecoins können nun Transaktionen in Echtzeit mit hoher Transparenz und zu niedrigen Gebühren stattfinden. Denn eine Transaktion von einem Wallet zum anderen kann losgelöst von etablierten Finanztransaktionen 24/7 rund um den Globus erfolgen.

Die Alternativen der Banken und Staaten

Ein Ansatz, wie Banken auch weiterhin ihrer traditionellen Rolle im Zahlungswesen gerecht werden können, sind sogenannte tokenisierte Einlagen, eine andere technische – nämlich tokenisierte – Version des heutigen Giralgelds. Weltweit beschäftigen sich mehr und mehr Banken mit dem Konzept von tokenisierten Einlagen als Antwort auf die Stable Coins; hervorzuheben ist hierbei das übergreifende BIS/ IIF Projekt „Agorá“ mit mehr als 40 privaten Banken und 7 Zentralbanken, das letztes Jahr gestartet ist. Ziel des Projektes ist es, Verbesserungen bei grenzüberschreitenden Zahlungen über Tokenisierung von Einlagen sowie von Zentralbankgeld auf einer innovativen technischen Infrastruktur zu erforschen.

Die meisten Zentralbanken arbeiten in Einzelprojekten schon seit längerem an Verbesserungen mittels Central Bank Digital Currencies (CBDCs). Von den Zentralbanken emittiert, wären dies keine neuen Währungen, sondern einfach digitale Versionen des bereits existierenden Zentralbankgeldes, zum Beispiel des Bargelds oder auch des Zentralbankgelds für Interbankengeschäfte. Auch die EZB beschäftigt sich seit mehr als zwei Jahren mit dem möglichen Konzept eines Retail CBDCs für Endkunden. Im Jahr 2024 hat sie verschiedene Varianten von DLT-anschlussfähigen Bezahllösungen mit Zentralbankgeld im Interbankengeschäft (wholesale CBDC) getestet.

Wie werden Stablecoins reguliert?

Dass das Thema Stablecoins an Fahrt aufnimmt, liegt unter anderem an der Regulatorik: Mit der MiCAR-Verordnung (seit Anfang 2025 in Kraft) wurden das erste Mal überhaupt die Voraussetzungen dafür geschaffen, dass etablierte Corporates sich im Bereich von Krypto-Assets engagieren können, ohne direkt in regulatorisch und rechtlich unsicheres Terrain einzutreten. Die Regulatorik enthält strenge Vorgaben, etwa zum Thema Zinsen – siehe oben – und klare Vorgaben, wie Sicherheiten vorgehalten werden müssen.

Werden die Tokens zum Beispiel mit US-Dollar gekoppelt, müssen reale Vermögenswerte wie Giralgeld oder kurzfristige Staatsanleihen als Sicherheit hinterlegt werden, um die Preisstabilität zu gewährleisten. Dadurch ist die Regulierung von Stablecoins schon jetzt ein Politikum. Die Nachfrage nach Staatsanleihen steigt nämlich dadurch, wodurch sich die Refinanzierung der Staaten vergünstigt.

Es ist nachvollziehbar, dass Staaten versuchen, ihre Währungen durch Regulierung und Marktmechanismen im Stablecoin-Markt zu verankern. Gerade in diesen schwierigen geopolitischen Zeiten wäre zum Beispiel für die EU ein starker, an den Euro gekoppelter Stablecoin von Vorteil. Gleichzeitig haben die USA gerade erst eigene Richtlinien angekündigt; sie dürften das klare Ziel verfolgen, die globale Währungsdominanz und Marktkapitalisierung zu behalten.

Stablecoins als Teil einer sich wandelnden Finanzwelt

Fest steht: Stablecoins sind zwar kein Ersatz für das bestehende Finanzsystem, sie können aber bestimmte Elemente davon deutlich effizienter machen und das Trading verändern. Welcher Ansatz – der privatwirtschaftlicher Stablecoins, die Commercial Tokens von Banken oder das digitale Zentralbank Geld – hier dominieren wird, bleibt eine offene Frage. Aktuell haben die Stablecoins die Nase vorn.

Mit der Ankündigung der MiCAR-Verordnung haben sich jedenfalls schon zahlreiche innovative Player in Stellung gebracht. In unserem nächsten Beitrag wollen wir deshalb auf interessante Start-ups und Innovatoren im Bereich Zahlungsverkehr schauen. Fortsetzung folgt!

Übrigens: Falls euch das Thema Stablecoins interessiert, ihr oder euer Unternehmen in dem Bereich aktiv seid und ihr Lust habt, euch dazu mit uns auszutauschen, dann freuen wir uns auf eure Nachricht!

Lernt hier noch mehr über Crypto und Finance!

Warum ist unser Newsletter wie ein guter Pitch?

Weil er kurz, smart und voller Einblicke ist, die bei dir hängen bleiben.