Die ESRS sind da und läuten eine neue Ära der Transparenz und Verantwortung in der Nachhaltigkeitsberichterstattung ein. Aber wie jede bedeutende Veränderung sind auch die ESRS nicht ohne Kritik geblieben. Wir wollen uns mit einigen Bedenken und Debatten rund um diese neuen Standards befassen:

Eine Abkehr von der ursprünglichen Intention?

Einige Expert:innen haben die Befürchtung geäußert, dass die endgültige Fassung der ESRS die Robustheit der ursprünglichen Entwürfe verwässert. Es stellt sich die Frage: Haben die Standards etwas von ihrem ursprünglichen Ehrgeiz und ihrer Strenge verloren?

Wer ist verantwortlich?

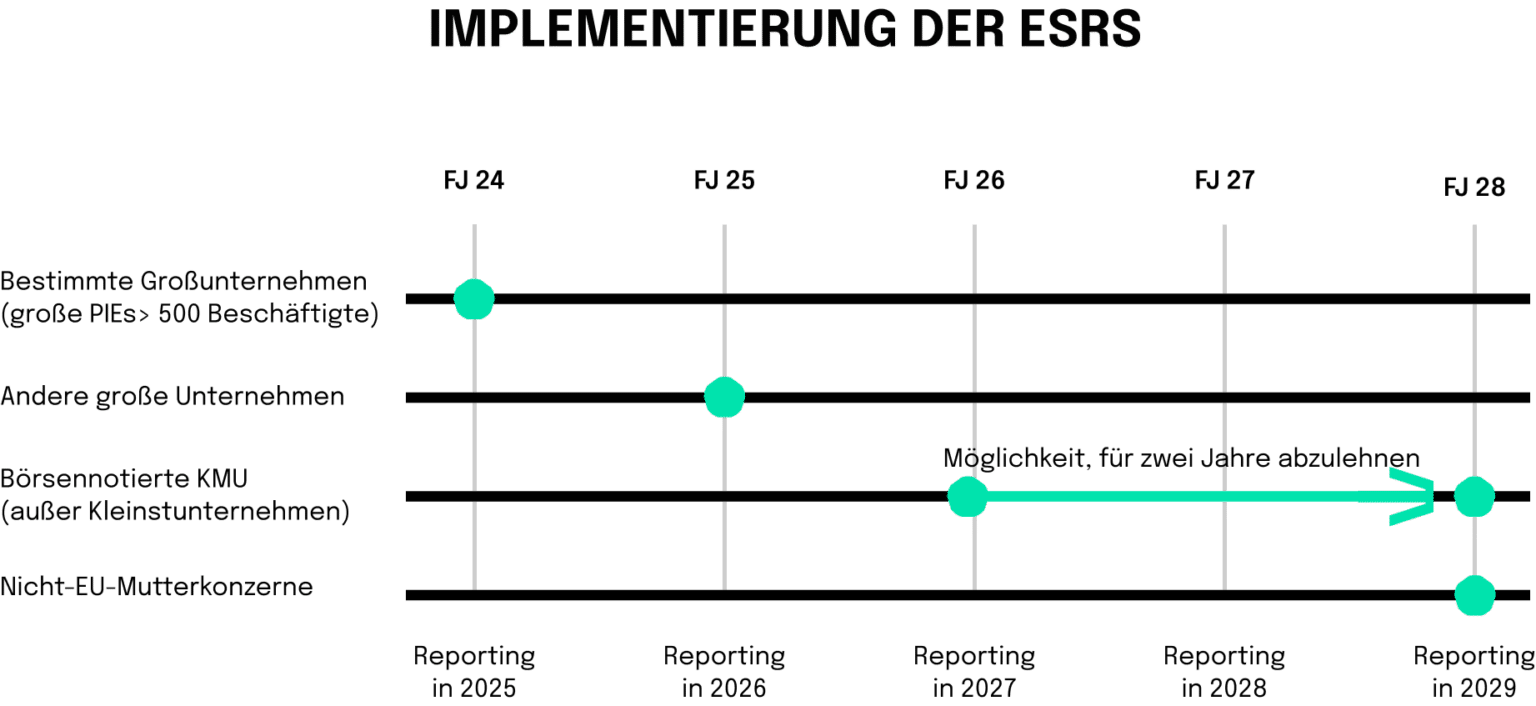

- Die Herausforderung der Dimension: Haben wir eine Chance verpasst, die Verantwortlichkeit auszuweiten, indem wir nur unter CSRD gelistete und weitere börsennotierte kleine Unternehmen (mit weniger als 250 Beschäftigten) zur Berichterstattung nach den ESRS verpflichtet haben? Diese Einschränkung hat eine Debatte darüber ausgelöst, ob die Standards nicht ein breiteres Netz hätten spannen können. So ist weiterhin ein beachtlicher Teil der europäischen Wirtschaft zu keinem Nachhaltigkeitsreporting verpflichtet.

- Ein verzögerter Start für einige Unternehmen: Die zusätzlichen Übergangsfristen für Unternehmen mit weniger als 750 Beschäftigten, die die Berichterstattung auf 2026 verschieben, haben ebenfalls Fragen aufgeworfen. Ist dies eine verpasste Chance, das frühzeitige Engagement kleinerer Unternehmen zu fördern, oder ein notwendiges Zugeständnis an die Machbarkeit?

Die Feinheiten der Wesentlichkeit und Vergleichbarkeit

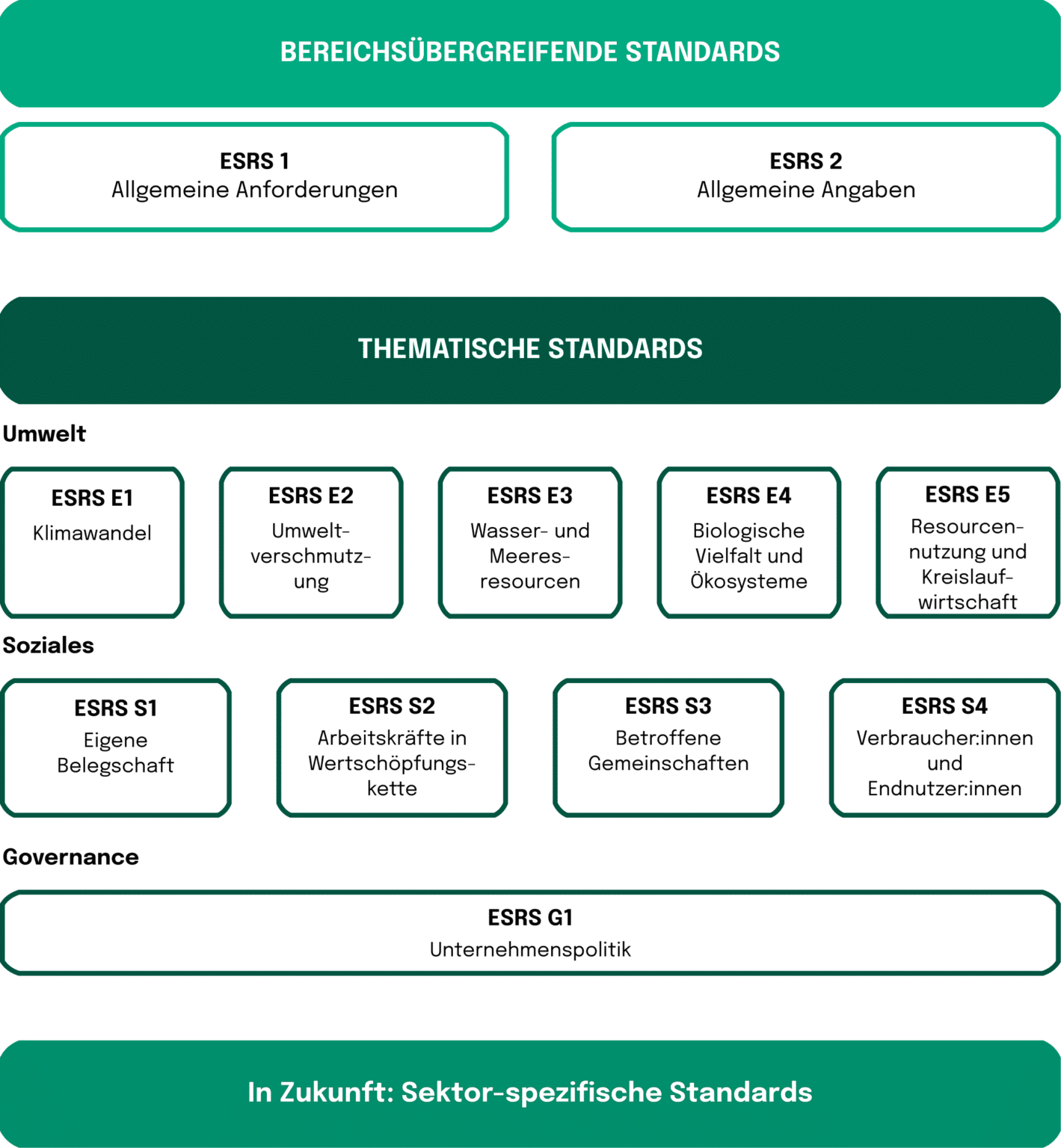

- Eine komplexe Rechtsordnung: Die ESRS, einschließlich E1 Klimawandel, unterliegen dem Grundsatz der Wesentlichkeit, der sicherstellt, dass die Berichterstattung mit der Relevanz und Bedeutung der Nachhaltigkeitsthemen übereinstimmt. E1 zeichnet sich jedoch durch eine einzigartige Bestimmung aus: Wenn dieses Thema als nicht wesentlich eingestuft wird, ist eine sehr detaillierte Begründung vorgeschrieben. Wenn das Unternehmen zu dem Schluss kommt, dass der Klimawandel nicht wesentlich ist und daher die in den ESRS E1 Klimawandel geforderten Angaben auslässt, muss es die Schlussfolgerungen seiner Beurteilung der Wesentlichkeit in Bezug auf den Klimawandel detailliert offenlegen. Einschließlich einer vorausschauenden Analyse der Bedingungen, die das Unternehmen dazu veranlassen könnten, den Klimawandel in Zukunft als wesentlich zu betrachten.Bei den anderen Standards ist eine Erläuterung des Ausschlusses nur ein Zusatz, der zu Intransparenz und unvollständiger Berichterstattung führen kann, da die nicht obligatorischen Themen nicht so streng von den ESRS geregelt werden.

- Biodiversität und das ESRS – ein Übergangsplan auf dem Prüfstand: Im Gegensatz zu anderen Elementen der ESRS ist dieser Übergangsplan kein verpflichtender Teil der Berichtsanforderungen. Die Biodiversität wird zunehmend als wesentlicher Bestandteil der Nachhaltigkeit anerkannt, mit weitreichenden Auswirkungen auf Ökosysteme, Wirtschaftssysteme und die Gesellschaft.Das Fehlen einer verpflichtenden Berichterstattung über die Übergangspläne für die Biodiversität im Rahmen der ESRS hat Zweifel aufkommen lassen, ob die Standards die Komplexität und Bedeutung dieses wichtigen Bereichs vollständig erfassen. Kritiker:innen argumentieren, dass dadurch, dass der Übergangsplan für die Biodiversität kein verpflichtender Bestandteil der ESRS ist, eine Gelegenheit verpasst wird, eine solidere und transparentere Berichterstattung über diesen wesentlichen Aspekt der Nachhaltigkeit zu fördern. Das Fehlen verpflichtender Richtlinien könnte zu Inkonsistenzen in der Berichterstattung und einem potenziell mangelnden Fokus auf Risiken und Chancen im Zusammenhang mit der Biodiversität führen.

- Ein Geduldsspiel für Investor:innen: Zusätzlich kann es zu Problemen bei der Vergleichbarkeit von Reports kommen. Diese resultieren aus der Auswahl der berichtspflichtigen Themen auf Grundlage der Wesentlichkeitsanalyse. So werden Reports der einzelnen Unternehmen schwerer vergleichbar und es könnten sich negative Auswirkungen auf die gesamte Finanzbranche bilden. Diese Inkonsistenz kann nicht nur die Transparenz beeinträchtigen, sondern auch die Entscheidungsprozesse von Investor:innen erschweren.

Innerhalb der ESRS gibt es einen Aspekt, der die Aufmerksamkeit verschiedener Stakeholder geweckt hat. Es handelt sich um die Bestimmung, die es den Unternehmen ermöglicht, die Relevanz ihrer eigenen Aktivitäten zu bewerten. Diese Flexibilität wird von einigen als bedenklich empfunden. Die Bedenken resultieren aus der Möglichkeit, dass Unternehmen – ob absichtlich oder nicht – die Offenlegung bestimmter Auswirkungen, die als ungünstig angesehen werden könnten, umgehen. Das ist ein feines Detail, das aber weitreichende Folgen haben könnte.

Für Investor:innen kann diese potenzielle Diskrepanz in der Berichterstattung zu Problemen beim Vergleich von Unternehmen unter gleichen Bedingungen führen. Wenn Nachhaltigkeitskriterien im Mittelpunkt von Investitionsentscheidungen stehen, könnte eine nicht einheitliche Offenlegung zu Unsicherheit und Komplexität führen.

Außerdem kann dieser Ansatz auch auf institutionelle Investor:innen und Banken übergreifen und ihre Fähigkeit beeinträchtigen, genau über die Unternehmen zu berichten, in die sie investieren. Dies ist vor allem vor dem Hintergrund der EU-Verordnung über die Offenlegung nachhaltiger Finanzinstrumente (Sustainable Finance Disclosure Regulation) von Bedeutung, die eine klare und transparente Berichterstattung über Nachhaltigkeitsfaktoren fordert.

Letztendlich wird der Erfolg der ESRS von unserer gemeinsamen Fähigkeit abhängen, diese Komplexität zu bewältigen und die Herausforderungen als Chance zu begreifen, unseren Ansatz der Nachhaltigkeit zu verfeinern und neu zu definieren. Es ist eine vielversprechende Reise, die uns alle dazu einlädt, sowohl kritisch zu denken als auch visionär zu handeln.