Drei Jahre ist es her, dass die EU-Verordnung SFDR in Kraft getreten ist. Seither hat sich die Welt erheblich verändert. Wie steht es heute um VC-Fonds aus den Kategorien Artikel 8 und Artikel 9 – und wie wird sich der Markt entwickeln?

Drei Jahre ist es her, dass die EU-Verordnung SFDR in Kraft getreten ist. Seither hat sich die Welt erheblich verändert. Wie steht es heute um VC-Fonds aus den Kategorien Artikel 8 und Artikel 9 – und wie wird sich der Markt entwickeln?

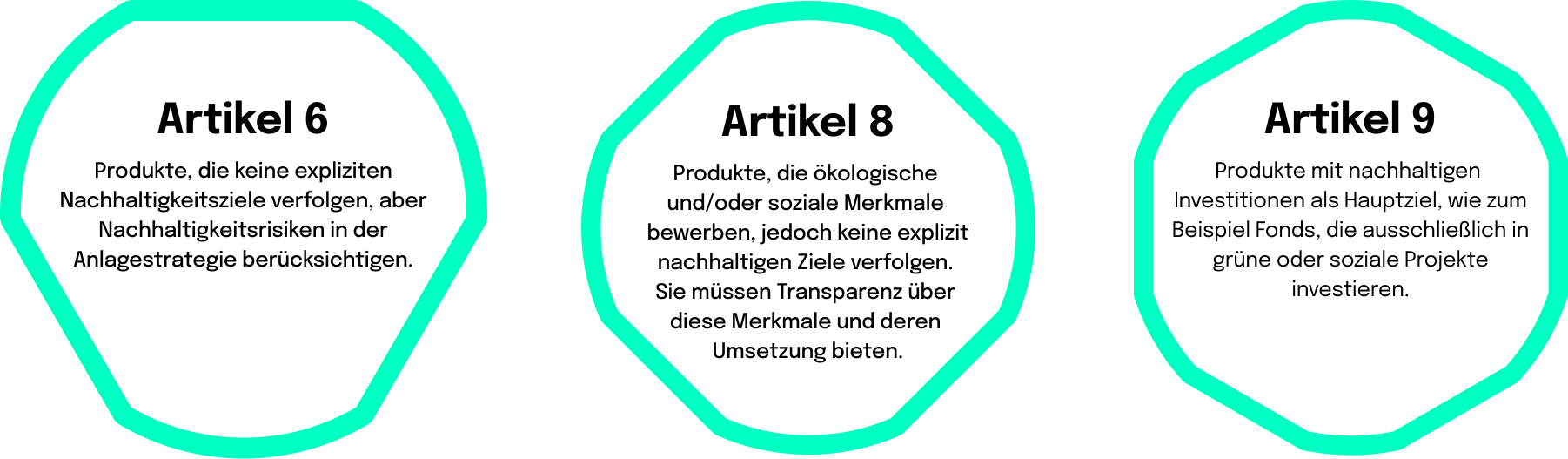

Transparenz für nachhaltige Investitionen SFDR – vier Buchstaben, die Schluss machen soll(t)en mit dem Greenwashing von Finanzprodukten. Vor drei Jahren trat die Sustainable Finance Disclosure Regulation in Kraft; die EU-Verordnung zielt darauf ab, die Transparenz von Finanzprodukten hinsichtlich ihrer Nachhaltigkeitsfaktoren zu erhöhen und negative Auswirkungen zu identifizieren. Sie verpflichtet Finanzmarktteilnehmer:innen und Finanzberater:innen, nachteilig offenzulegen, inwiefern ihre Finanzprodukte ökologische und soziale Aspekte berücksichtigen. Ziel der SFDR ist es, Anleger:innen klare Informationen zu geben, um nachhaltige Investitionsentscheidungen zu erleichtern. Die Offenlegungsverordnung unterscheidet zwischen Produkten, die explizit nachhaltige Ziele verfolgen, und solchen, die es nicht tun.

Die Arbeit an der SFDR begann bereits 2018 als Teil des EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums. Der Prozess umfasste öffentliche Konsultationen und die Entwicklung technischer Standards, bevor die Verordnung schließlich im März 2021 in Kraft trat.

Die SFDR steht im Kontext von Sustainable Finance und ist eng mit dem Green Deal der Europäischen Kommission, der EU-Taxonomie, ESG und der Corporate Sustainable Reporting Directive (CSRD) verknüpft. Was das bedeutet und welche Auswirkungen es für die Nachhaltigkeit und die Branche hat, habe ich bereits in diesen beiden Blogbeiträgen ausführlich beschrieben: „Connecting the pieces – nachhaltige Regulierung des Finanzuniversums“ und „Impact der EU Taxonomie auf die europäische Finanzwelt“.

Die SFDR bringt weitreichende Änderungen für die Finanzwirtschaft mit sich:

Die SFDR teilt Finanzprodukte in drei Kategorien ein und die Anwendung von SFDR gilt für alle Fonds in der EU als verpflichtend. Mehr als 500 Finanzmarktteilnehmer:innen und -berater:innen müssen offenlegen, ob und wie sie ökologische und soziale Kriterien in ihren Produkten berücksichtigen. Dies umfasst sowohl Produkte ohne Nachhaltigkeitsziele (Artikel 6) als auch solche, die explizit ökologische oder soziale Merkmale (Artikel 8) oder nachhaltige Investitionen (Artikel 9) verfolgen.

Die Einstufung eines Fonds gemäß der SFDR wird nicht von einer externen Stelle vorgenommen, sondern vom Fondsanbieter selbst. Der Anbieter muss transparent offenlegen, in welche Kategorie der Fonds fällt und entsprechende Informationen bereitstellen. Diese Selbsteinstufung basiert auf den Nachhaltigkeitsmerkmalen des Fonds und wird anschließend von Aufsichtsbehörden überprüft, um die Einhaltung der SFDR-Vorgaben zu gewährleisten und Greenwashing zu verhindern.

Investor:innen finden die Informationen in vorvertraglichen Unterlagen, Verkaufsprospekten und auf den Websites der Anbieter. Die Offenlegungspflichten sind durch die SFDR einheitlich geregelt, sodass Anleger:innen klare Informationen erhalten, um die Nachhaltigkeitskategorie (Artikel 6, 8 oder 9) eines Fonds zu erkennen und die Auswirkungen von Nachhaltigkeitsrisiken bei ihren Investitionsentscheidungen zu erkennnen.

Wir – neosfer – sind ein aktiver Frühphasen-Investor. Das Kapital, das wir in Startups investieren, stammt jedoch nicht von Limited Partnern (LPs), wie es bei klassischen VC-Fonds der Fall ist, sondern von unserer Muttergesellschaft, der Commerzbank. Dadurch agieren wir als Corporate Venture Capitalist (CVC). Auch wenn unsere Refinanzierungsstrategie von der eines VC-Fonds abweicht, stehen wir bei der Auswahl und dem Abschluss von Investmentzielen oft in einem „Co-Opetition“-Verhältnis zu anderen VC-Fonds – wir konkurrieren manchmal, kooperieren jedoch in anderen Fällen. Da auch VC-Fonds der SFDR unterliegen, ist dies ein guter Grund, hier tiefer in das Thema einzusteigen.

VC-Fonds sind Investmentfonds, die Kapital von externen Investoren, den sogenannten Limited Partners (LPs), einsammeln und in vielversprechende Startups investieren. Diese Startups haben oft das Potenzial für hohe Renditen, gehen jedoch auch mit erhöhtem Risiko einher. Die Fondsmanager, auch General Partners (GPs) genannt, verwalten das Kapital und treffen die Investitionsentscheidungen. Ziel eines VC-Fonds ist es, durch den Verkauf von Unternehmensanteilen (Exit) hohe Gewinne zu erzielen.

Die Hauptunterschiede zwischen VC-Fonds und CVCs liegen – abgesehen von der bereits erwähnten Refinanzierungsstrategie – vor allem in der strategischen Ausrichtung und im Anlagehorizont. CVCs sind strategische Investoren: Neben der Rendite geht es ihnen vorrangig darum, neue Technologien, Geschäftsmodelle oder Märkte zu erschließen, um das Kerngeschäft des Mutterunternehmens zu stärken. Außerdem können CVCs einen längeren Anlagehorizont haben, da sie oft nicht denselben Exit-Druck verspüren wie klassische VC-Fonds.

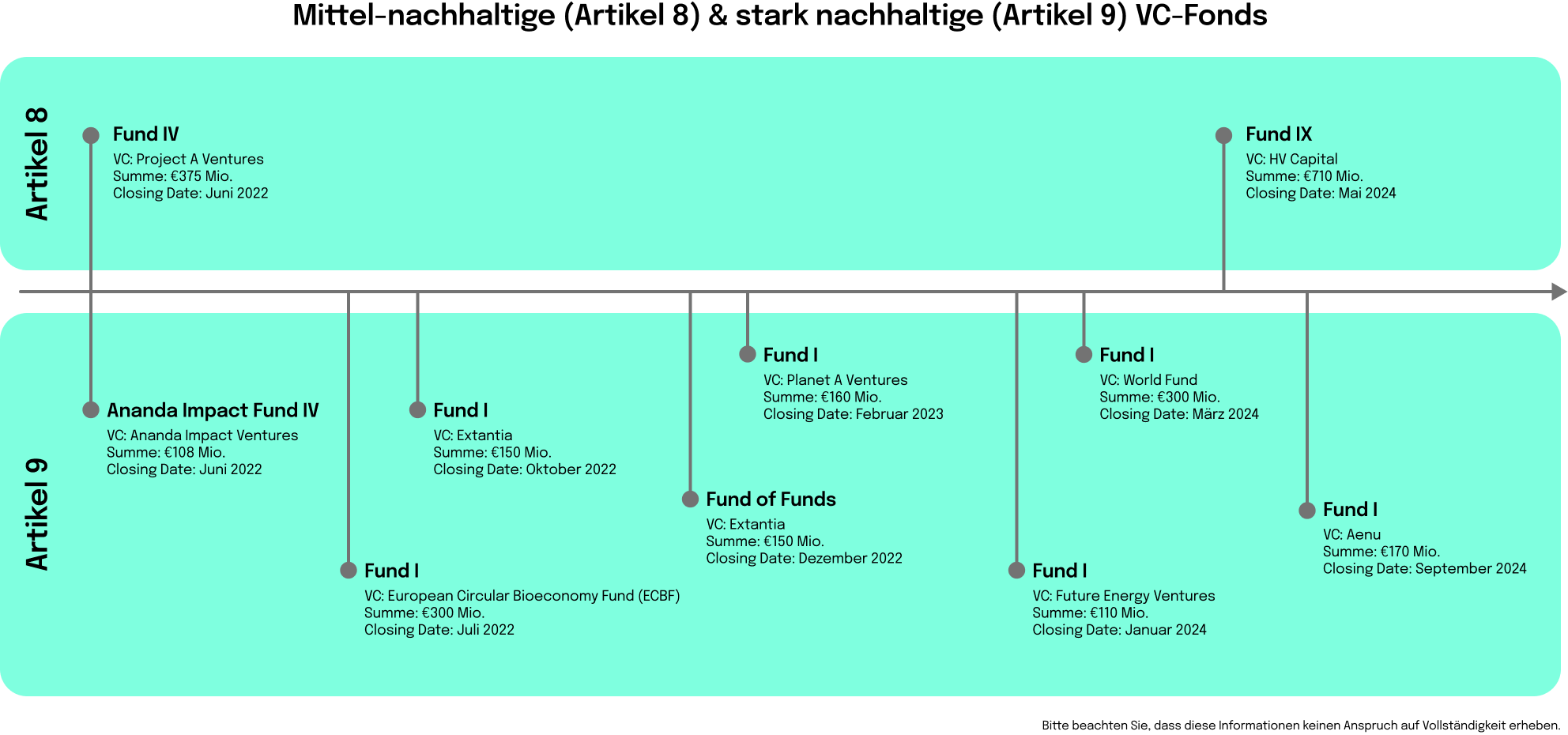

VC-Fonds lassen sich im Rahmen der SFDR in drei Kategorien einordnen, nach Artikel 6, 8 und 9. Je nachdem, wie stark Nachhaltigkeit im Investmentfokus steht. Und genau das haben wir für mittel-nachhaltige (Artikel 8) und stark nachhaltige (Artikel 9) VC-Fonds gemacht.

Mit Blick auf diesen Zeitstrahl wird deutlich, dass sich die Mehrheit der deutschen VC-Fonds nach Artikel 8 & 9 – frei nach dem Motto „Wenn schon, denn schon“ – an den strengen Kriterien des Artikels 9 der SFDR orientiert.

Betrachtet man heute die SFDR und ihre Umsetzung, muss man berücksichtigen: Seit der Konzeption der Verordnung haben sich die geopolitischen und makroökonomischen Rahmenbedingungen erheblich verändert – mit Auswirkungen auf heutige Investmentstrategien.

Der russisch-ukrainische Krieg hat Europa in eine neue Ära der Unsicherheit geführt. Neben offenen Konflikten gibt es asymmetrische und verdeckte Auseinandersetzungen wie Cyberkriegsführung, Stellvertreterkriege und den globalen Kampf um Bodenschätze. Die Ukraine steht als Transitland für günstiges Gas aus Russland nicht mehr zur Verfügung. Geopolitisch hat sich Deutschland von russischer Energie losgesagt. Das und Wirtschaftsembargos gegen Russland haben zu höheren Energiepreisen geführt, was in Deutschland Inflation und einen Wirtschaftseinbruch ausgelöst hat. Geopolitisch hat sich Deutschland von russischer Energie losgesagt, doch die Kosten sind gestiegen.

Makroökonomisch befindet sich Deutschland in einer stagnierenden Phase mit Wachstumsraten um die Nullmarke. Dies hat dazu geführt, dass Kapital knapper und teurer geworden ist. VC-Fonds – auch jene unter Artikel 8 und 9 der SFDR – haben es schwerer, Kapital zu akquirieren, und die Kosten dafür sind gestiegen.

Nachhaltig erzeugte Energie ist sowohl eine geopolitische Lösung als auch notwendig für die Erreichung der Klimaziele. Die Transformation hin zu erneuerbaren Energien ist in Deutschland jedoch noch nicht vollzogen. Durch die makroökonomischen Veränderungen steht weniger Kapital für diese Transformation zur Verfügung, obwohl ihre politische Bedeutung eigentlich gestiegen ist.

Erschwerend kommt hinzu, dass DefenseTech stark nachgefragt wird und ebenfalls viele Ressourcen benötigt. Dies führt zu einer Konkurrenzsituation mit Artikel 8 und 9 Fonds und ihren Portfolio-Start-ups, da sowohl Talente als auch Kapital umworben sind.

Trotz der geopolitischen und makroökonomischen Herausforderungen gibt es Anzeichen für eine Stabilisierung. Die Energiepreise haben sich erholt, die Inflation hat nachgelassen, wodurch die Zentralbanken begonnen haben, die Zinsen zu senken. Kapital wird wieder günstiger und steht mehr zur Verfügung. Grundsätzlich bietet das Hoffnung für die nächste Generation von Artikel-8- und 9-VC-Fonds sowie für nachhaltige Startups, die auf diese Finanzierung angewiesen sind.

Aller Entspannung zum Trotz bleiben die Herausforderungen, allein schon die Konkurrenz durch DefenseTech. Die nächste Fonds-Generation wird kleiner ausfallen – sowohl in Bezug auf die Anzahl der Fonds als auch auf das verfügbare Volumen.

Sie sehen gerade einen Platzhalterinhalt von Brevo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen