Die VC-Branche ist eine entscheidende Quelle für das Wachstum und die Innovation in Europas dynamischen, unternehmerischen Ökosystem. Da wir an der Schwelle einer neuen Ära für Startups und die Finanzindustrie stehen, ist es wichtig, einen Schritt zurückzutreten und die europäische VC-Landschaft zu analysieren. Sie war eine Basis für enormes Wachstum, hat Innovationen gefördert und Startups zu Branchenführern gemacht.

Wir werden das historische Wachstum noch einmal Revue passieren lassen und dann die wichtigsten Akteur:innen und Fokuspunkte der Branche kennenlernen. Ein Schwerpunkt dieser Reise wird ein tiefer Einblick in Sektoren sein, die erhebliche Investitionen angezogen haben – FinTech und GreenTech, die als Säulen der Innovation und des Wachstums gelten. Wir belassen es aber nicht nur bei einem Rückblick, sondern werfen auch einen Blick auf Zukunftstechnologien und wie diese die VC-Branche in Zukunft beeinflussen könnten. Einen Einblick in die derzeitige Denkweise der europäischen VCs findest du hier.

Aufstrebend und in Bewegung: Die fortschreitende Entwicklung der europäischen VCs

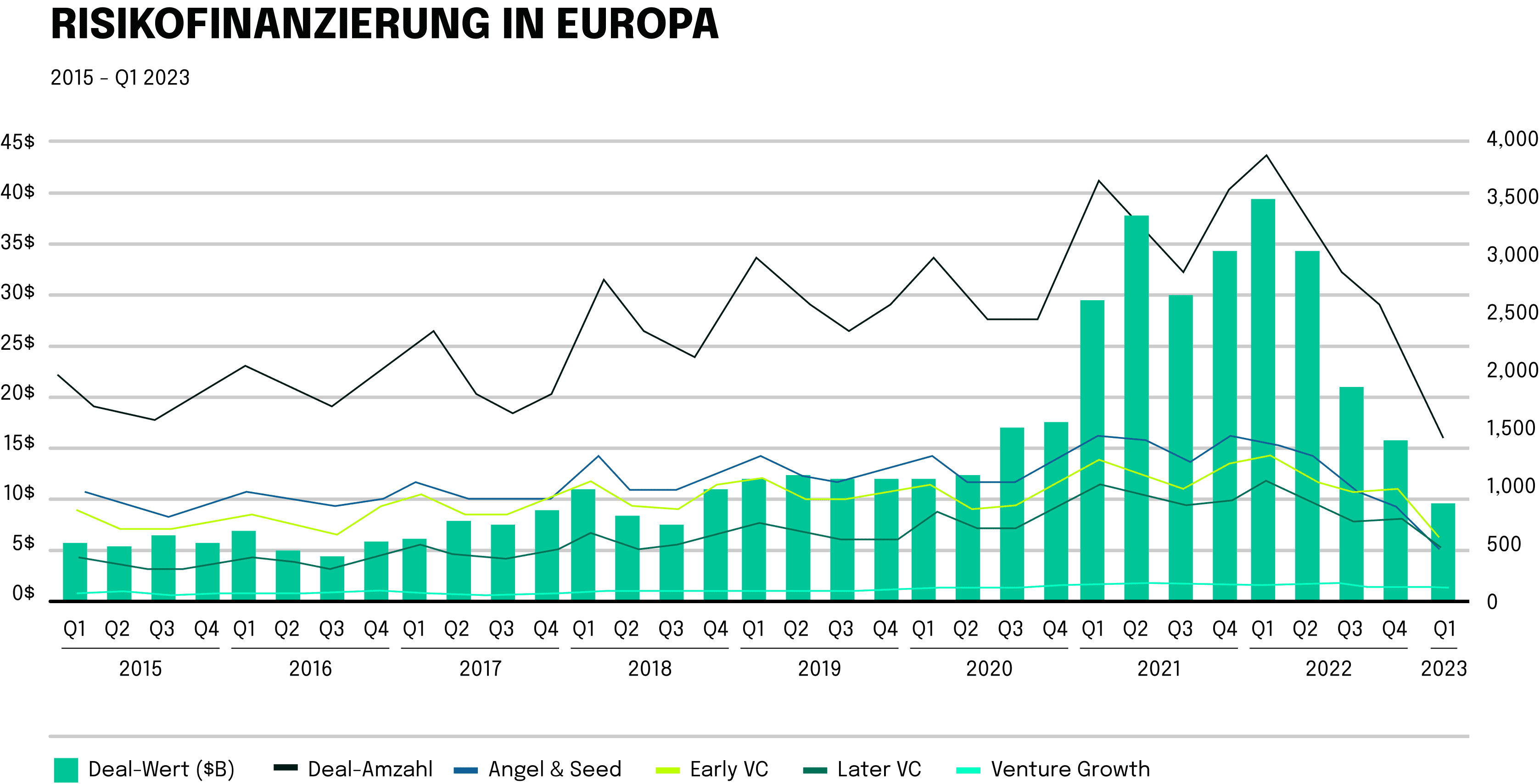

Eine genaue Analyse der jüngsten Entwicklungen bei der Bildung von VC-Fonds in Europa zeigt, dass die durchschnittliche Fondsgröße im Jahr 2023 bei rund 120 Millionen Euro liegen wird, wobei die Spitzenreiter mit einer beachtlichen Summe von 267,5 Millionen Euro an den Start gehen. Auch wenn diese Werte im Vergleich zu den Multi-Milliarden-Dollar-Fonds amerikanischer VC-Firmen etwas zurückhaltend erscheinen mögen, so ist dies doch zweifelsohne ein Vorbote einer Dynamik, die in naher Zukunft weitere größere Fortschritte verspricht.

Diese positive Entwicklung spiegelt sich ebenfalls in den steigenden verwalteten Vermögenswerten (AUM) der europäischen VC-Firmen wider, die sich im Median bei 300 Mio. Euro einpendeln und in den oberen Rängen bei beeindruckenden 750 Mio. Euro beginnen.

Investitionen in die Frühphase: Eine deutliche Präferenz im europäischen VC-Fokus

Ein auffälliger Trend in der europäischen VC-Branche ist eine deutliche Vorliebe für die Förderung sehr junger Unternehmen. Rund 65 Prozent der VC-Firmen in Europa investieren bevorzugt in Seed- oder Early-Stage-Unternehmen (Serie A). Obwohl diese Tendenz möglicherweise durch die Selektionsdynamik der befragten Unternehmen und Investor:innen beeinflusst wird, scheint sie mit der allgemeinen Markteinschätzung übereinzustimmen.

In der Vergangenheit hat nur eine kleine Gruppe europäischer Investor:innen das Ruder bei der Durchführung umfangreicher Serie-C- bis Pre-IPO-Runden übernommen, was sich in den letzten Jahren allmählich geändert hat. Da wir uns an einem Scheideweg voller makroökonomischer Komplexität befinden, steht der Venture-Capital-Bereich in Europa vor potenziellen Veränderungen, und wir sind gespannt darauf, ob dieser aufkommende Trend anhalten und den Venture-Capital-Diskurs in Europa weiter prägen wird.

Der Branchenfokus der europäischen VCs im letzten Jahrzehnt

Wie bereits erwähnt, hat sich der Fokus der europäischen Risikokapital-Branche in den letzten Jahren auf einige vielversprechende Sektoren verengt. Fintech war ein wichtiger Sektor, in dem Start-ups entstanden sind, die die Art und Weise, wie Finanztransaktionen abgewickelt werden, revolutionieren und ein integrativeres Finanzökosystem anstreben.

Auch die Gesundheitstechnologie hat einen bemerkenswerten Aufschwung erlebt, mit Initiativen, die darauf abzielen, die Gesundheitsversorgung zu revolutionieren, darunter Telemedizin und KI-gestützte Diagnosetools, die während der COVID-19-Pandemie besonders wichtig wurden. Angetrieben durch die Pandemie wurden 2021 und 2022 mehr als 5 Mrd. USD investiert, und 2023 wird die Investitionssumme voraussichtlich noch steigen.

Außerdem ist der GreenTech-Sektor in den Vordergrund gerückt und hat erhebliche Investitionen erhalten. Dieser Sektor verkörpert die kollektive Bewegung für ein nachhaltiges Leben und konzentriert sich auf die Entwicklung von Technologien, die umweltfreundlich sind und das drängende Problem des Klimawandels bekämpfen können.

FinTech: Das neue Epizentrum der Finanzwelt

Die europäische Finanz-Technologiebranche hat ein exponentielles Wachstum erlebt, erhebliche Investitionen erhalten und sich als Innovationsführer positioniert. Zwischen 2013 und 2022 verzeichnete der Sektor Jahr für Jahr einen Anstieg der Investitionen, wobei die Zahlen sowohl bei den Kapitalzuflüssen als auch bei den prozentualen Veränderungen einen beachtlichen Sprung erkennen lassen. Was die Fintech-Nachrichten angeht, so war das erste Halbjahr 2023 ziemlich träge, aber die Zahlen sind trotzdem beeindruckend! S&P Global hat einen Bericht veröffentlicht, der die Rückgänge bei den Finanzierungen für globale Fintech-Unternehmen aufzeigt. Sie sanken im ersten Halbjahr 2023 im Vergleich zum Vorjahr um 49% auf 23 Mrd. USD. Der Wert der Finanzierungsrunden sank im Jahr 2022 im Durchschnitt um 12% für Seed-Unternehmen und um 14% für Early-Stage-Unternehmen. Diese negativen Zahlen sind vor allem auf die fehlenden Mega-Finanzierungsrunden zurückzuführen, die vor und während der Pandemie stattfanden. Ein Bereich, der sich zur gleichen Zeit allerdings besonders positiv entwickelte, waren B2B SaaS-Lösungen. Auf B2B-SaaS entfielen 44 % der Investitionen im Jahr 2023, was den langfristigen Trend weg vom B2C- und hin zum direkten B2B-Geschäft im Fintech-Bereich unterstützt.

Drei Unternehmen, die die Konturen dieses Sektors besonders geprägt haben, sind:

- Revolut: Revolut ist ein wahrer Gigant im FinTech-Bereich und hat mit seinem revolutionären Ansatz das Bankwesen neu definiert. Revolut bietet Bankdienstleistungen wie GBP- und EUR-Konten, Debitkarten, Währungsumtausch, Aktienhandel, Handel mit Kryptowährungen und Peer-to-Peer-Zahlungen. Die mobile App von Revolut unterstützt Auszahlungen und Abhebungen am Geldautomaten in 120 Währungen und Überweisungen in 29 Währungen direkt aus der App. Mit über 19 Investitionsrunden und mehr als 52 Investor:innen war das Unternehmen ein Werttreiber für viele Stakeholder.

- Adyen: Adyen ist bekannt dafür, nahtlose Zahlungserfahrungen zu bieten und hat seine Position als Vorreiter im Bereich der Finanztechnologie gefestigt. Ayden bietet ein umfassendes Zahlungs-, Daten- und Finanzmanagement in einer einzigen Anwendung. Das Unternehmen baut seine technologische Präsenz weiter aus und bietet integrierte Zahlungslösungen an, die sowohl effizient als auch sicher sind. Ayden hat viele institutionelle Investoren angezogen. Eine aausführliche Liste der verschiedenen Anteilseigner:innen und ihres Anteils am Unternehmen findest du hier. Allerdings hat auch Ayden mehr als ein Viertel seiner Bewertung in diesem Jahr verloren, nachdem das Unternehmen im ersten Quartal dieses Jahres seine Finanzkennzahlen deutlich verfehlt hat.

- Klarna: Mit seiner innovativen Herangehensweise an E-Commerce und Retail-Banking hat sich Klarna zu einer festen Größe in der FinTech-Landschaft entwickelt. Das Unternehmen hat es geschafft, sich im Jahr 2023 eine starke Präsenz aufzubauen, die sich durch seine benutzerfreundlichen Zahlungslösungen auszeichnet, die den Einzelhandel neu gestalten. Im vergangenen Jahr sammelte Klarna 800 Millionen US-Dollar bei einer Bewertung von 6,7 Milliarden US-Dollar ein, was einem Rückgang von rund 85 % gegenüber dem Preis von 46 Milliarden US-Dollar entspricht. Das zeigt auch, dass die Investor:innen jetzt konservativer mit den Bewertungen umgehen und dass selbst größere VC-gestützte Unternehmen stärker auf Kostenkontrolle und Rentabilität achten müssen. Das Thema „buy now, pay later“ ist für uns bei neosfer von großem Interesse, deshalb haben wir dem Thema einen ganzen Podcast gewidmet.

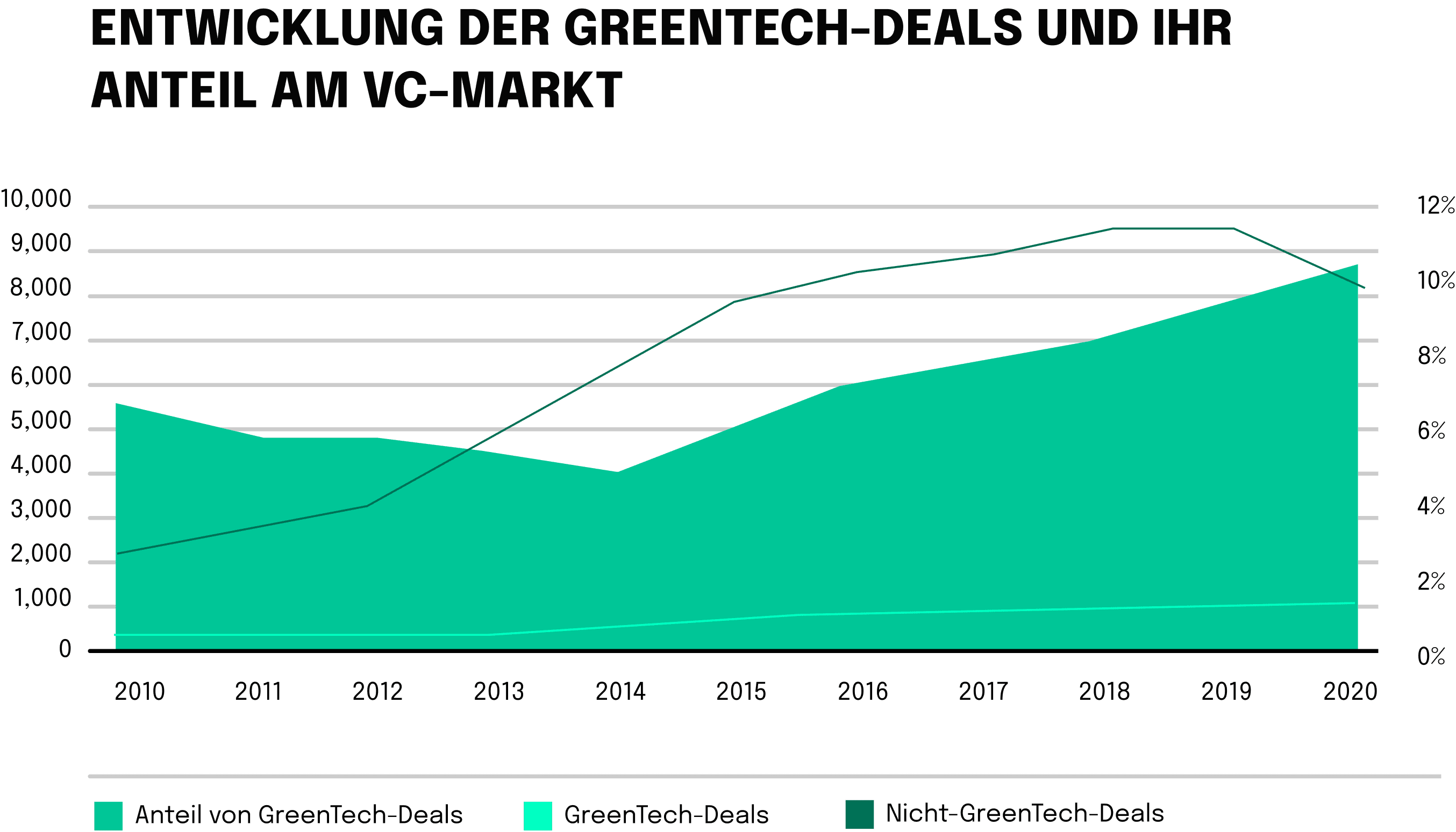

GreenTech: Die Gestaltung der grünen Revolution

Die Investitionen in den GreenTech-Sektor sind deutlich gestiegen. Die Zahlen deuten auf ein robustes Wachstum hin, sowohl was die Investments als auch die jährlichen prozentualen Wachstumsraten angeht. Dabei übertrifft Europa die USA bei der Investitionsdynamik mit Abstand. Die US-amerikanischen Venture-Capital-Firmen haben im Jahr 2022 43,9 Mrd. $ aufgebracht, verglichen mit 35,6 Mrd. $ in Europa, was einem Anstieg von 33 % im Vergleich zum Vorjahr entspricht, während es in den USA nur 7 % sind. Transport (815 Mio. EUR), Energie (647 Mio. EUR) und Kreislaufwirtschaft (438 Mio. EUR) ziehen in Europa die meisten Mittel an. Auch wenn GreenTech in der europäischen VC-Branche insgesamt noch eine untergeordnete Rolle spielt, ist ein stetiges Wachstum der Investitionen und der Finanzierungssumme zu beobachten. Von 2013 bis 2020 hat sich der Anteil der GreenTech-Branche bereits von 5 % aller Deals auf über 10 % verdoppelt.